Bei der Zeitreihenanalyse wird häufig davon ausgegangen, dass die untersuchten Indikatoren stationär sind und durch ein lineares Modell modelliert werden könnten. Dies würde beispielsweise darauf hindeuten, dass ein Indikator im Laufe der Zeit demselben Muster folgt, mit einigen zufälligen Schwankungen. Die Annahme, konstante Parameter zu verwenden, ist in der Praxis jedoch möglicherweise nicht realistisch, insbesondere in längeren Zeiträumen.

Es ist üblich, Zeitreihen zu haben, die ein instationäres Verhalten zeigen. Zum Beispiel zeigt das Bruttoinlandsprodukt (BIP) oft einen linearen Trend. Eine übliche Lösung besteht darin, den Trend durch eine Transformation zu entfernen, z. B. durch Differenzierung des Indikators oder Berechnung der Wachstumsrate.

Bei einigen Indikatoren müssen jedoch möglicherweise mehrere Unterschiede vorgenommen werden, um sie stationär zu machen. Dadurch könnte ihre intuitive Interpretation verloren gehen oder sie sind möglicherweise nicht mehr so aussagekräftig, beispielsweise wenn der Indikator bereits in Prozent angegeben ist.

Zeitvariable Parametermodelle können die strikte Annahme konstanter Parameter erleichtern und für mehr Flexibilität sorgen. Wenn der zugrunde liegende Prozess tatsächlich einem zeitvariablen Prozess folgt, wäre der Versuch, ihn so zu modellieren, als wäre es ein konstantes lineares Modell, ebenfalls falsch.

Es ist auch üblich, dass viele Zeitreihenvariablen heteroskedastisch sind, insbesondere finanzielle. Die Schocks, die eine Variable auslöst, könnten daher im Laufe der Zeit unterschiedlich stark variieren. [1] [1]. Dies könnte dazu führen, dass die Prognoseintervalle irreführend sind und somit zu irreführenden Ergebnissen führen.

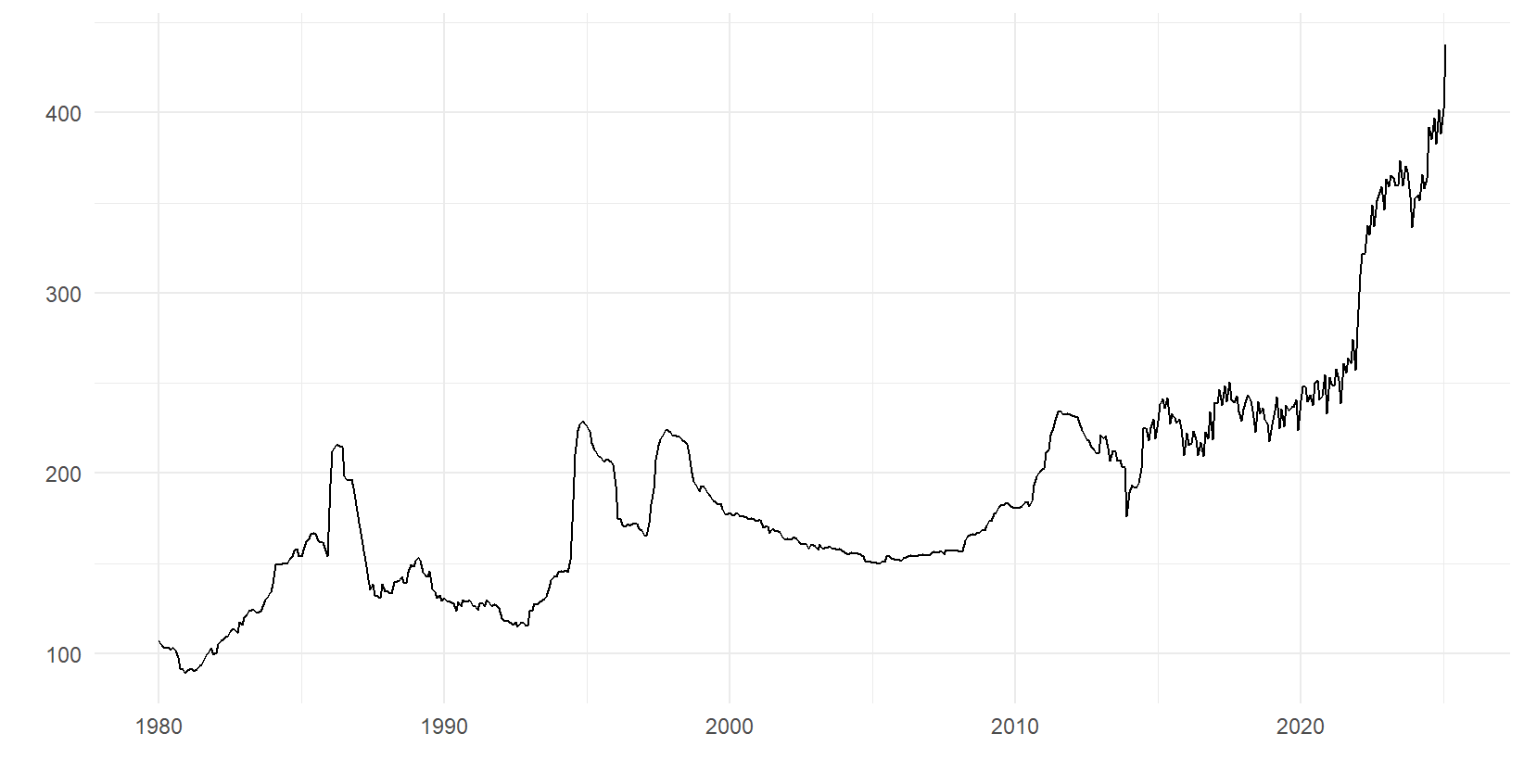

Zur Veranschaulichung, bevor wir uns mit dem Modell befassen, zeigt Abbildung 1 den schwedischen Verbraucherpreisindex (CPI) zwischen den Jahren 1980-2025 für die Untergruppe Kaffee, Tee und Kakao. Die Variable scheint insgesamt einen positiven Trend aufzuweisen. Die Beobachtungen scheinen etwa im Jahr 2014 und danach mit einer anderen Intensität zu schwanken als in den Vorjahren. Dies könnte ein Zeichen für Heteroskedastizität in den Fehlerbegriffen sein.

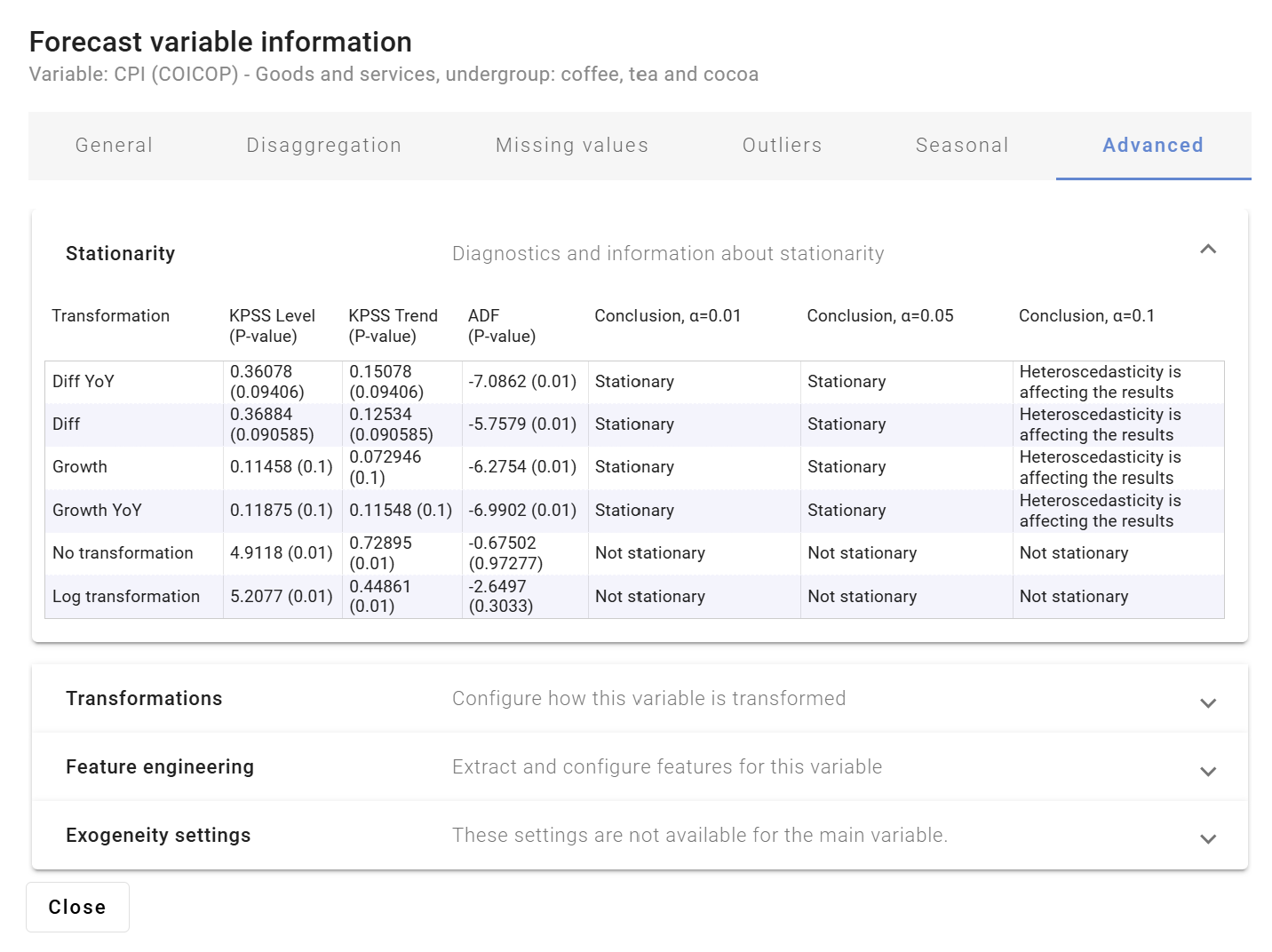

Abbildung 2 zeigt die Ergebnisse verschiedener Stationaritätstests, die von Indicio durchgeführt wurden. Wie dargestellt, ist die Variable in ihren Stufen nicht stationär, es wird jedoch darauf hingewiesen, dass sie durch eine Transformation stationär sein könnte. Es scheint auch Hinweise auf eine mögliche Heteroskedastizität zu geben, weshalb es besser wäre, diese mit stochastischer Volatilität zu modellieren.

[1] Oder mit anderen Worten, die Varianz der Fehlerterme ändert sich im Laufe der Zeit.

Die traditionelle Vektorautoregression (VAR) mit pp lags hat die Form

woher ytist ein Vektor von K endogene Variablen zum Zeitpunkt t=1,..., T. Das Modell in (1) geht von einigen wichtigen Annahmen aus, die für einige Zeitreihen möglicherweise nicht zutreffen und dann zu einer schlechten Prognoseleistung führen können. Eine solche Annahme ist, dass die VAR-Koeffizientenmatrizen EIN1,...,EINpund die Kovarianzmatrix der Schocks Σ sind zeitlich konstant. Dies bedeutet beispielsweise, dass die Wirkung einer Variablen auf eine andere Variable in Zeiten schnellen Wirtschaftswachstums und während einer Depression gleich bleibt, was möglicherweise nicht realistisch ist. Das zeitvariable Bayessche VAR-Modell (TVP-BVAR) lockert diese Annahme und ermöglicht, dass die Parameter im Modell im Laufe der Zeit variieren.

Der heteroskedastische Fall, wenn die Kovarianzmatrix Σ Veränderungen im Laufe der Zeit sind oft von besonderem Interesse, da dadurch die Größe der Schocks im Laufe der Zeit variieren kann. Dadurch ist es möglich, das zu modellieren Volatilitäts-Clustering In den Daten wird häufig beobachtet, dass es längere Perioden mit hoher Volatilität gibt, auf die ruhigere Perioden mit niedriger Volatilität folgen. Modelle mit einer konstanten Kovarianzmatrix können in solchen Fällen schlecht funktionieren, da die Prognoseintervalle in ruhigeren Perioden zu breit und in Zeiten wirtschaftlicher Belastung zu eng sind. Der unten dargestellte zeitvariable Bayes-VAR mit stochastischer Volatilität ermöglicht, dass die Varianzkovarianzmatrix des Fehlerterms mit der Zeit variiert und kann daher besser an Daten mit Heteroskedastizität angepasst werden.

Das zeitvariable BVAR-Modell (TV-BVAR) ist dasselbe Modell wie in (1), jedoch mit einem Zeitindex für die VAR-Koeffizienten EINj,tund die Kovarianzmatrix der Schocks σ TΣtum darauf hinzuweisen, dass sie jetzt im Laufe der Zeit variieren können.

Es gibt drei Hauptmethoden, um zu modellieren, wie sich die Parameter im Laufe der Zeit ändern:

Dieser Wiki-Artikel beschreibt den dritten Typ eines Parameterentwicklungsmodells mit zufälligen Spaziergängen.

Das TV-BVAR-Modell mit zufälliger Entwicklung der Gehparameter kann kompakt geschrieben werden als State-Space-Modell (siehe die technischen Hinweise im Abschnitt Anhang oder Dieppe et al. (2018)):

Gleichung (2) wird bezeichnet als Beobachtungsgleichung, wo ytist ein Vektor endogener Variablen, d. h. die Hauptvariable zusammen mit den anderen Indikatoren während der Zeit t. Die Designmatrix Xtbesteht aus allen verzögerten Werten von yt, möglicherweise zusammen mit einem Schnittpunkt und exogenen Variablen.

Der Vektor β_t ist eine gestapelte Version der VAR-Koeffizienten EIN_1,...,EIN_K, und wird als das latente, unbeobachtete bezeichnet, Zustandsvektor. Das Zustandsübergangsgleichung (3) modelliert die Entwicklung der β_t als zufälliger Spaziergang. Beachten Sie, wie βtvariiert im Laufe der Zeit im Gegensatz zu einem regulären VAR-Modell, bei dem es im Laufe der Zeit statisch wäre. Es hat eine rekursive Form und hängt nur von der Innovation ab νtmit einer Kovarianzvarianzmatrix Ω von dem angenommen wird, dass es im Laufe der Zeit konstant ist. Die Implikation von Ω konstant zu sein ist das βtändert sich im gleichen Tempo wie die Zeit vergeht. Das Modell für die zeitliche Entwicklung der Kovarianzmatrix Σtwird unten beschrieben.

Um die Implikationen des TV-BVAR-Modells zu verstehen, betrachten Sie den folgenden einfachen univariaten Sonderfall des Modells in (2) und (3) ohne Achsenabschnitt

woher βtkönnte als Steigung einer Regressionslinie bezeichnet werden, eine Steigung, die sich jetzt zu jedem Zeitpunkt ändert. Die größere Varianz νthat, je flexibler das Modell ist, um Änderungen der Parameter im Laufe der Zeit zu erfassen, aber auch anfälliger für Überanpassungen mit potenziell schlechteren Prognosen. Das richtige Gleichgewicht zwischen Flexibilität und dem Risiko einer Überanpassung lässt sich anhand der Daten durch Schätzungen ermitteln σ2.

Es gibt mehrere Möglichkeiten, eine zeitvariierende Kovarianzmatrix zu modellieren. Das am häufigsten verwendete Modell basiert auf der Zerlegung

woher F ist eine untere dreieckige Matrix mit Einsen auf der Diagonalen und Λtist eine Diagonalmatrix, bei der der Logarithmus der Diagonalelemente jeweils ihrem eigenen autoregressiven Prozess mit einer Verzögerung von 1 folgt. Dies hat zwei Implikationen. Erstens, seit der Matrix F ist über die Zeit konstant, die Korrelation zwischen den Variablen wird als konstant angenommen und von Anfang an festgelegt. Die zweite Implikation ist, dass nur die Varianzen im Laufe der Zeit variieren dürfen Λtkann sich im Laufe der Zeit frei entwickeln.

Ziel ist es, die Posterior-Verteilung aller Parameter im Modell zu berechnen

wobei der Index 1:T bezeichnet eine zeitliche Abfolge von Daten oder Parametern, beispielsweise β_1:T bezeichnet alle β_t von t=1 bis t=T. Die oben angegebene Wahrscheinlichkeit ist proportional zu einer Normalverteilung mit Mittelwert β_1:T und Kovarianzmatrix Σ_1:T. Der Prior p(β_1:T∣Ω) wird ebenfalls angenommen, dass sie eine Normalverteilung hat und Ω folgt a priori einer inversen Wishart-Verteilung. Endlich Σ1:Tfolgt einer skalierten Umkehrung χ2-Verteilung.

Die analytische Lösung zur Bestimmung des Posteriors ist schwer zu lösen, und stattdessen wird ein Markov-Ketten-Monte-Carlo-Ansatz (MCMC) unter Verwendung von Gibbs-Proben verwendet, um Ziehungen aus der Posterior-Verteilung in (4) zu simulieren. Der Kalman-Filter und der Smoother sind die Standardalgorithmen für Inferenzen in Zustandsraummodellen. Für zeitvariable VARs wurde jedoch gezeigt, dass eine effizientere Methode zur Erfassung der zeitvariablen Parameter darin besteht, direkt aus der multivariaten Normalverteilung von β1:Tund die geringe Dichte auszunutzen, um die Probenahme hocheffizient zu gestalten.

Die Variablen werden zunächst saisonbereinigt, wenn Saisonalität vorliegt. Danach werden mehrere VAR-Modelle wie in (1) geschätzt, die unterschiedliche Verzögerungen aufweisen. Dann wird die Anzahl der Lags aus dem Modell ausgewählt, das die kleinsten Akaike-Informationskriterien (AIC) erzeugt.

Nachdem die Anzahl der zu verwendenden Lags festgelegt wurde, wird der zeitvariable Bayes-VAR dann anhand einer MCMC-Stichprobe der Posterior-Verteilung in (4) geschätzt.

Dieppe, A., Legrand, R. und van Roye, B. (2018). Der technische Leitfaden zur Bayesian Estimation, Analysis and Regression (BEAR) Toolbox. Version 4.2 vorläufig, Europäische Zentralbank.

Statistik Schweden (2025). Verbraucherpreisindex (CPI) nach Produktgruppen (Coicop), 1980=100. Monat 1980m01 — 2025m02. https://www.statistikdatabasen.scb.se/pxweb/en/ssd/START__PR_ _PR0101__PR0101A/KPICOI80MN/. Abgerufen am: 14.03.2025.

Wir bieten automatisierte Prognosesoftware, die modernste akademische Methoden mit marktspezifischen Frühindikatoren kombiniert. Dies hilft Ihrem Unternehmen, ein Höchstmaß an Prognosegenauigkeit zu erreichen.

© 2025 Indicio Technologies Alle Rechte vorbehalten