Un presupposto comune nell'analisi delle serie temporali è che gli indicatori in esame siano stazionari e potrebbero essere modellati da un modello lineare. Ciò suggerirebbe ad esempio che un indicatore seguirebbe lo stesso tipo di modello nel tempo con alcune fluttuazioni casuali. L'ipotesi di utilizzare parametri costanti, tuttavia, potrebbe non essere realistica nella pratica, specialmente durante periodi di tempo più lunghi.

È comune avere serie temporali che presentano un comportamento non stazionario. Ad esempio, il prodotto interno lordo (PIL) mostra spesso una tendenza lineare. Una soluzione comune è eliminare la tendenza mediante una trasformazione, ad esempio differenziando l'indicatore o calcolando il tasso di crescita.

Alcuni indicatori, tuttavia, potrebbero richiedere l'esecuzione di diverse differenze per renderli stazionari. In tal modo, l'interpretazione intuitiva degli stessi potrebbe andare perduta o potrebbe non essere così significativa, ad esempio quando l'indicatore è già espresso in percentuale.

I modelli con parametri variabili nel tempo possono semplificare l'assunzione rigorosa di parametri costanti e offrire maggiore flessibilità. Se il processo sottostante segue effettivamente un processo variabile nel tempo, anche provare a modellarlo come se fosse un modello lineare costante sarebbe errato.

È anche normale che molte variabili delle serie temporali siano eteroschedastiche, specialmente quelle finanziarie. Gli shock provocati da una variabile potrebbero quindi variare con intensità diverse nel tempo. [1] [1]. Ciò potrebbe far sì che gli intervalli di previsione siano ingannevoli e quindi forniscano risultati fuorvianti.

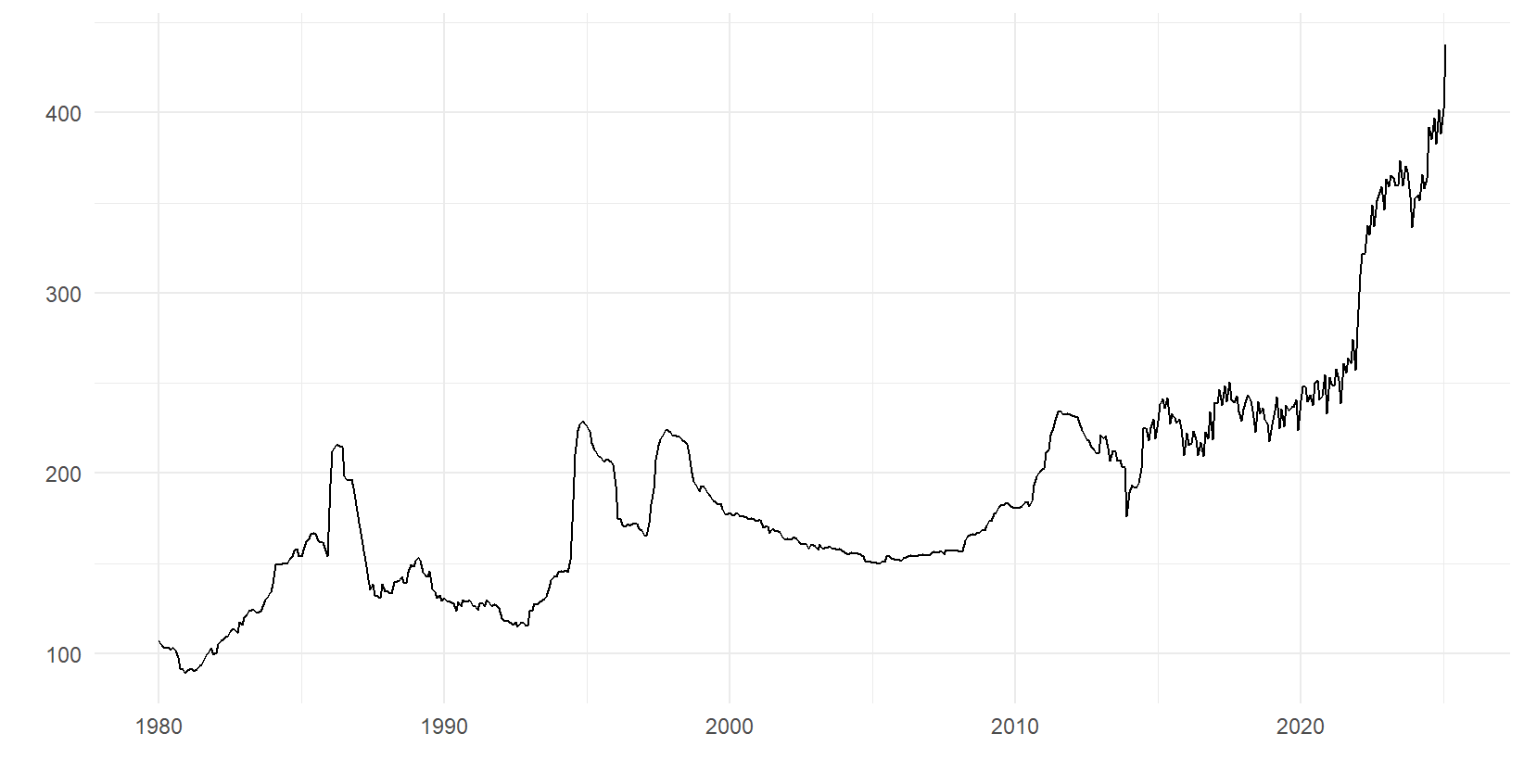

A scopo illustrativo prima di addentrarci nel modello, la Figura 1 mostra l'indice dei prezzi al consumo svedese (CPI) tra gli anni 1980-2025 per il sottogruppo caffè, tè e cacao. Nel complesso, la variabile sembra avere un andamento positivo. Le osservazioni sembrano oscillare con un'intensità diversa intorno al 2014 e oltre rispetto agli anni precedenti. Questo potrebbe essere un segno di eteroschedasticità nei termini di errore.

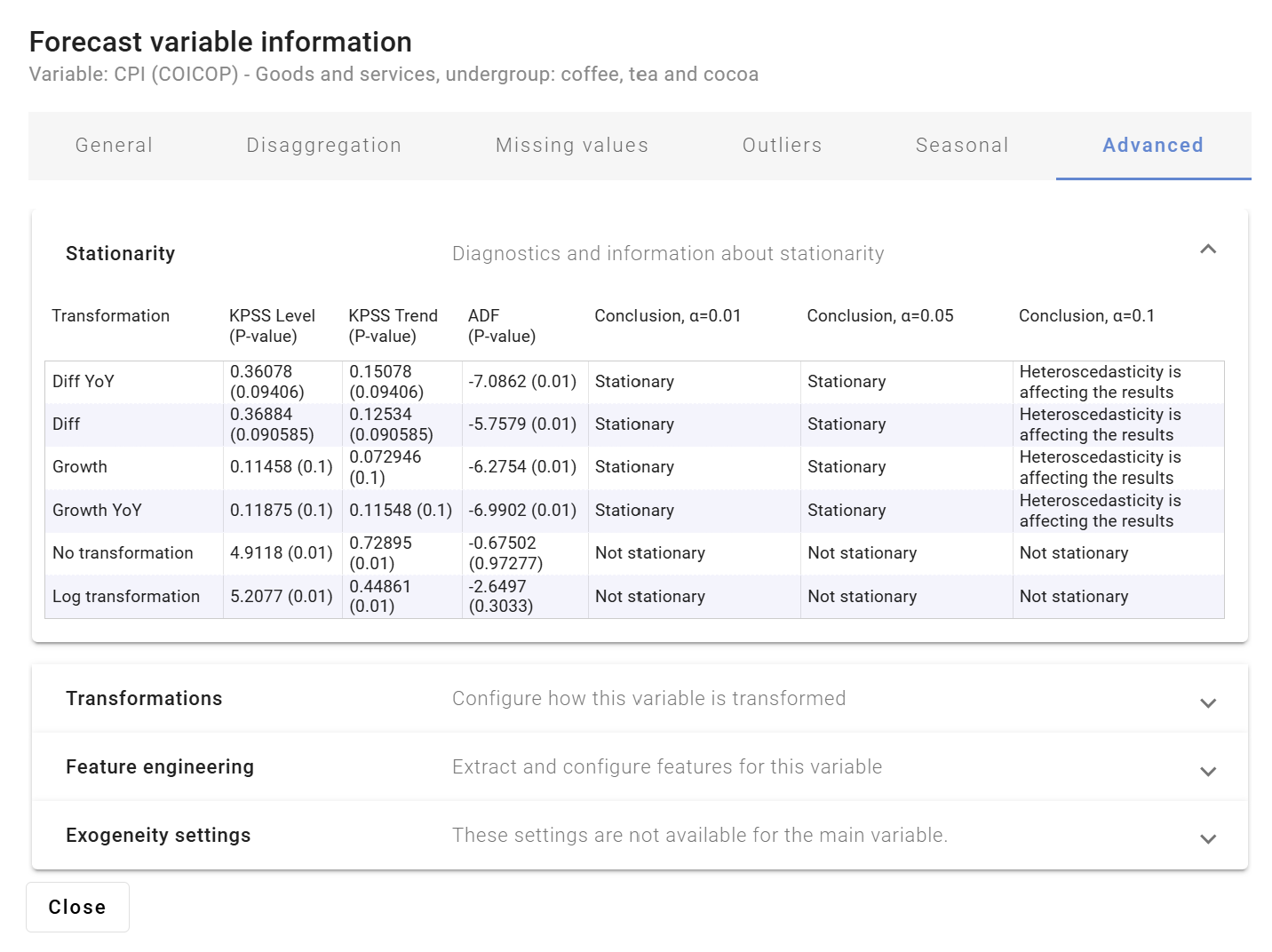

La Figura 2 mostra i risultati dei diversi test di stazionarietà eseguiti da Indicio. Come illustrato, la variabile non è stazionaria nei livelli, ma è indicato che potrebbe esserlo effettuando qualche tipo di trasformazione. Sembra esserci anche un'indicazione di possibile eteroschedasticità e quindi sarebbe meglio modellarla con la volatilità stocastica.

[1] In altre parole, la varianza dei termini di errore cambia nel tempo.

La tradizionale autoregressione vettoriale (VAR) con pp lag è della forma

dove ytè un vettore di K variabili endogene al tempo t=1,..., T. Il modello in (1) formula alcune ipotesi importanti che potrebbero non essere valide per alcune serie temporali e quindi portare a prestazioni previsionali scadenti. Una di queste ipotesi è che le matrici del coefficiente VAR siano UN1,...UNpe la matrice di covarianza degli shock Α sono costanti nel tempo. Ciò significa ad esempio che l'effetto di una variabile su un'altra variabile rimane lo stesso nei periodi di rapida crescita economica e durante una depressione, il che potrebbe non essere realistico. Il modello VAR bayesiano variabile nel tempo (TVP-BVAR) allenta questa ipotesi e consente ai parametri del modello di variare nel tempo.

Il caso eteroschedastico in cui la matrice di covarianza Α le variazioni nel tempo sono spesso di particolare interesse in quanto consentono di variare nel tempo l'entità degli shock. In questo modo è possibile modellare il raggruppamento della volatilità spesso osservato nei dati, dove ci sono lunghi periodi di elevata volatilità seguiti da periodi più tranquilli di bassa volatilità. I modelli con una matrice di covarianza costante possono funzionare male in questi casi, con intervalli di previsione troppo ampi nei periodi di calma e troppo stretti nei periodi di stress economico. Il VAR bayesiano variabile nel tempo con volatilità stocastica presentato di seguito consente alla matrice di covarianza della varianza del termine di errore di variare nel tempo e può quindi essere più adattato per gestire dati con eteroschedasticità.

Il modello BVAR variabile nel tempo (TV-BVAR) è lo stesso modello di (1), ma con un indice temporale sui coefficienti VAR UNj,te la matrice di covarianza degli shock TΑtper indicare che ora possono variare nel tempo.

Esistono tre modi principali per modellare il modo in cui i parametri cambiano nel tempo:

Questo articolo wiki descrive il terzo tipo di modello di evoluzione dei parametri, con passeggiate casuali.

Il modello TV-BVAR con evoluzione dei parametri random walk può essere scritto in modo compatto come modello stato-spazio (vedi le note tecniche nella sezione Appendice o Dieppe et al. (2018)):

L'equazione (2) è indicata come equazione di osservazione, dove ytè un vettore di variabili endogene, cioè la variabile principale insieme agli altri indicatori nel tempo t. La matrice di progettazione Xtè composto da tutti i valori ritardati di yt, possibilmente insieme a un'intercetta e a variabili esogene.

Il vettore β_t è una versione in pila dei coefficienti VAR UN_1,...,UN_K, ed è indicato come latente, inosservato, vettore di stato. Il equazione di transizione di stato (3) modella l'evoluzione del β_t come una passeggiata casuale. Nota come βtvaria nel tempo rispetto a un normale modello VAR in cui sarebbe statico nel tempo. Ha una forma ricorsiva e dipende solo dall'innovazione νtcon una matrice di varianza di covarianza Ω che si presume costante nel tempo. L'implicazione di Ω essere costanti è quello βtcambia alla stessa velocità col passare del tempo. Il modello per l'evoluzione temporale della matrice di covarianza Αtè descritto di seguito.

Per comprendere le implicazioni del modello TV-BVAR, considera il seguente semplice caso speciale univariato del modello in (2) e (3) senza intercetta

dove βtpotrebbe essere indicata come la pendenza di una retta di regressione, una pendenza che ora cambia in ogni momento. La varianza maggiore νtha, più il modello è flessibile nel rilevare le variazioni dei parametri nel tempo, ma anche più incline all'overfitting con previsioni potenzialmente peggiori. La ricerca del giusto equilibrio tra flessibilità e rischio di sovradattamento può essere determinata dai dati mediante una stima ν2.

Esistono diversi modi per modellare una matrice di covarianza variabile nel tempo. Il modello più comunemente usato si basa sulla scomposizione

dove F è una matrice triangolare inferiore con una sulla diagonale e Λtè una matrice diagonale in cui il logaritmo degli elementi diagonali segue ciascuno il proprio processo autoregressivo con 1 ritardo. Ciò ha due implicazioni. Innanzitutto, poiché la matrice F è costante nel tempo, la correlazione tra le variabili è considerata costante e impostata sin dall'inizio. La seconda implicazione è che solo le varianze possono variare nel tempo poiché Λtè libero di evolversi nel tempo.

L'obiettivo è calcolare la distribuzione a posteriori di tutti i parametri del modello

dove il pedice 1:T indica una sequenza temporale di dati o parametri, ad esempio β_1:T denota tutto β_t da t=1 a t=T. La probabilità di cui sopra è proporzionale a una distribuzione normale con media β_1:T e matrice di covarianza Α_1:T. Il priore p(β_1:T∣Ω) si presume inoltre che abbia una distribuzione normale e Ω segue una distribuzione inversa di Wishart a priori. Infine, Α1:Tsegue un inverso in scala φ2-distribuzione.

La soluzione analitica per ottenere il posteriore è intrattabile e un approccio Markov chain Monte Carlo (MCMC) che utilizza il campionamento di Gibbs viene invece utilizzato per simulare i prelievi dalla distribuzione a posteriori in (4). Il filtro di Kalman e lo smoother sono l'algoritmo standard per l'inferenza nei modelli dello spazio degli stati. Per i VAR variabili nel tempo è stato tuttavia dimostrato che un modo più efficiente per campionare i parametri variabili nel tempo è attingere direttamente alla distribuzione normale multivariata di β1:Te sfruttare la scarsità per rendere il campionamento altamente efficiente.

Le variabili vengono prima destagionalizzate se è presente la stagionalità. Successivamente, si stima che diversi modelli VAR come in (1) contengano ritardi diversi. Viene quindi scelto il numero di ritardi del modello che produce i criteri di informazione Akaike (AIC) più piccoli.

Dopo aver deciso il numero di ritardi da utilizzare, il VAR bayesiano variabile nel tempo viene quindi stimato utilizzando il campionamento MCMC della distribuzione a posteriori in (4).

Dieppe, A., Legrand, R. e van Roye, B. (2018). La guida tecnica Bayesian Estimation, Analysis and Regression (BEAR) Toolbox. Versione preliminare 4.2, Banca centrale europea.

Statistica Svezia (2025). Indice dei prezzi al consumo (cpi) per gruppo di prodotti (coicop), 1980=100. mese 1980m01 - 2025m02. https://www.statistikdatabasen.scb.se/pxweb/en/ssd/START__PR_ _PR0101__PR0101A/KPICOI80MN/. Accesso: 14.03.2025.

Forniamo un software di previsione automatizzato che unisce metodi accademici all'avanguardia con indicatori principali specifici del mercato. Questo aiuta la tua organizzazione a raggiungere il massimo livello di precisione delle previsioni.

© 2025 Indicio Technologies Tutti i diritti riservati