Uma suposição comum na análise de séries temporais é que os indicadores em estudo são estacionários e podem ser modelados por um modelo linear. Isso sugeriria, por exemplo, que um indicador seguiria o mesmo tipo de padrão ao longo do tempo com algumas flutuações aleatórias. No entanto, a suposição de usar parâmetros constantes pode não ser realista na prática, especialmente durante longos períodos de tempo.

É comum ter séries temporais que exibem comportamento não estacionário. Por exemplo, o produto interno bruto (PIB) geralmente mostra uma tendência linear. Uma solução comum é remover a tendência por meio de uma transformação, como diferenciar o indicador ou calcular a taxa de crescimento.

No entanto, alguns indicadores podem exigir a realização de várias diferenças para torná-los estacionários. Ao fazer isso, a interpretação intuitiva deles pode ser perdida ou pode não ser tão significativa, como quando o indicador já está em porcentagem.

Modelos de parâmetros que variam no tempo podem facilitar a suposição estrita de parâmetros constantes e oferecer mais flexibilidade. Se o processo subjacente realmente segue um processo que varia no tempo, tentar modelá-lo como se fosse um modelo linear constante também seria incorreto.

Também é comum que muitas variáveis de séries temporais sejam heterocedásticas, especialmente as financeiras. Os choques que uma variável exibe podem, portanto, variar com diferentes intensidades ao longo do tempo. [1] [1]. Isso pode fazer com que os intervalos de previsão sejam enganosos e, portanto, fornecer resultados enganosos.

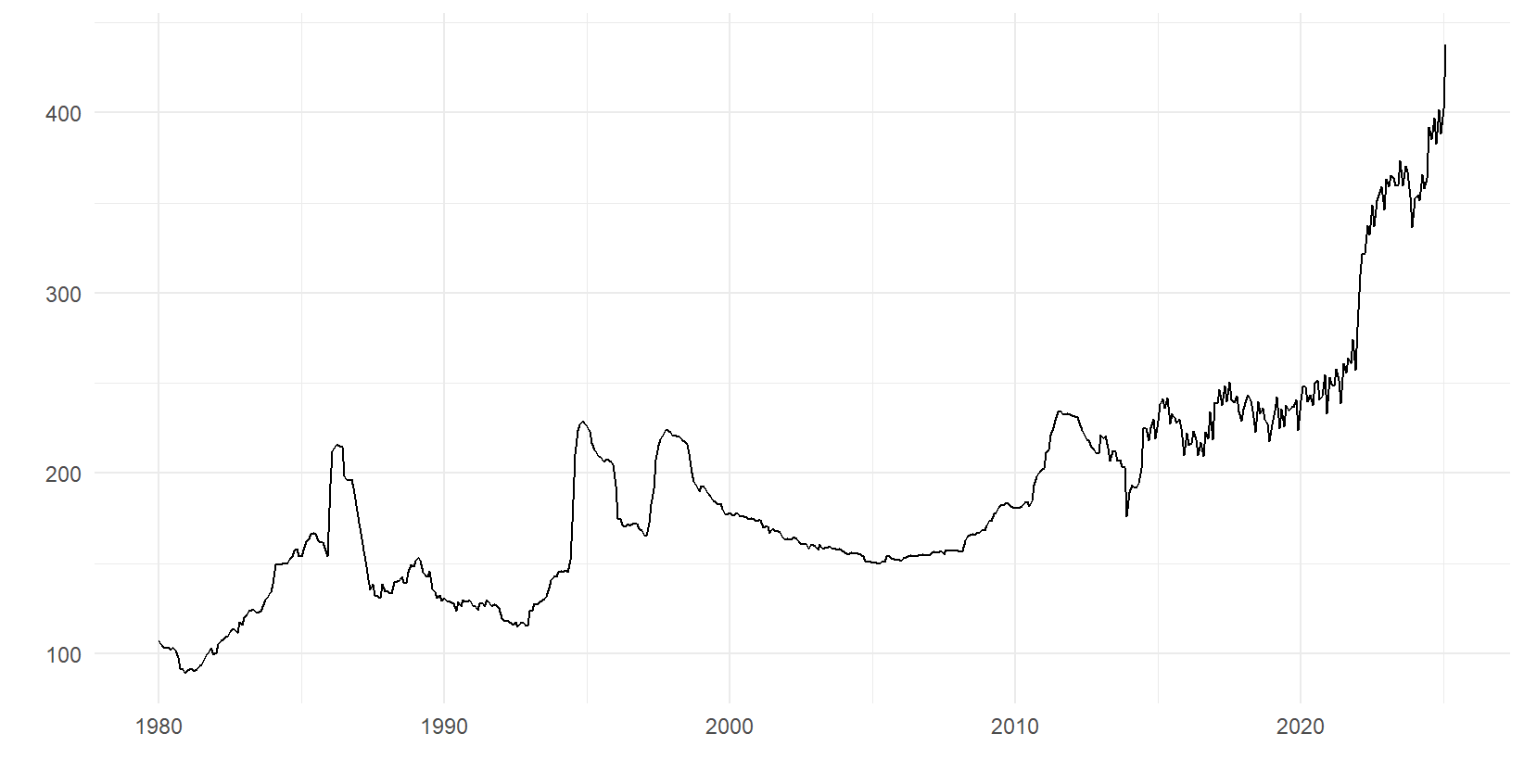

Para fins ilustrativos, antes de mergulhar no modelo, a Figura 1 mostra o índice de preços ao consumidor (IPC) sueco entre os anos 1980-2025 para o subgrupo café, chá e cacau. Em geral, a variável parece ter uma tendência positiva. As observações parecem flutuar com uma intensidade diferente por volta do ano de 2014 e em diante em comparação com os anos anteriores. Isso pode ser um sinal de heterocedasticidade nos termos de erro.

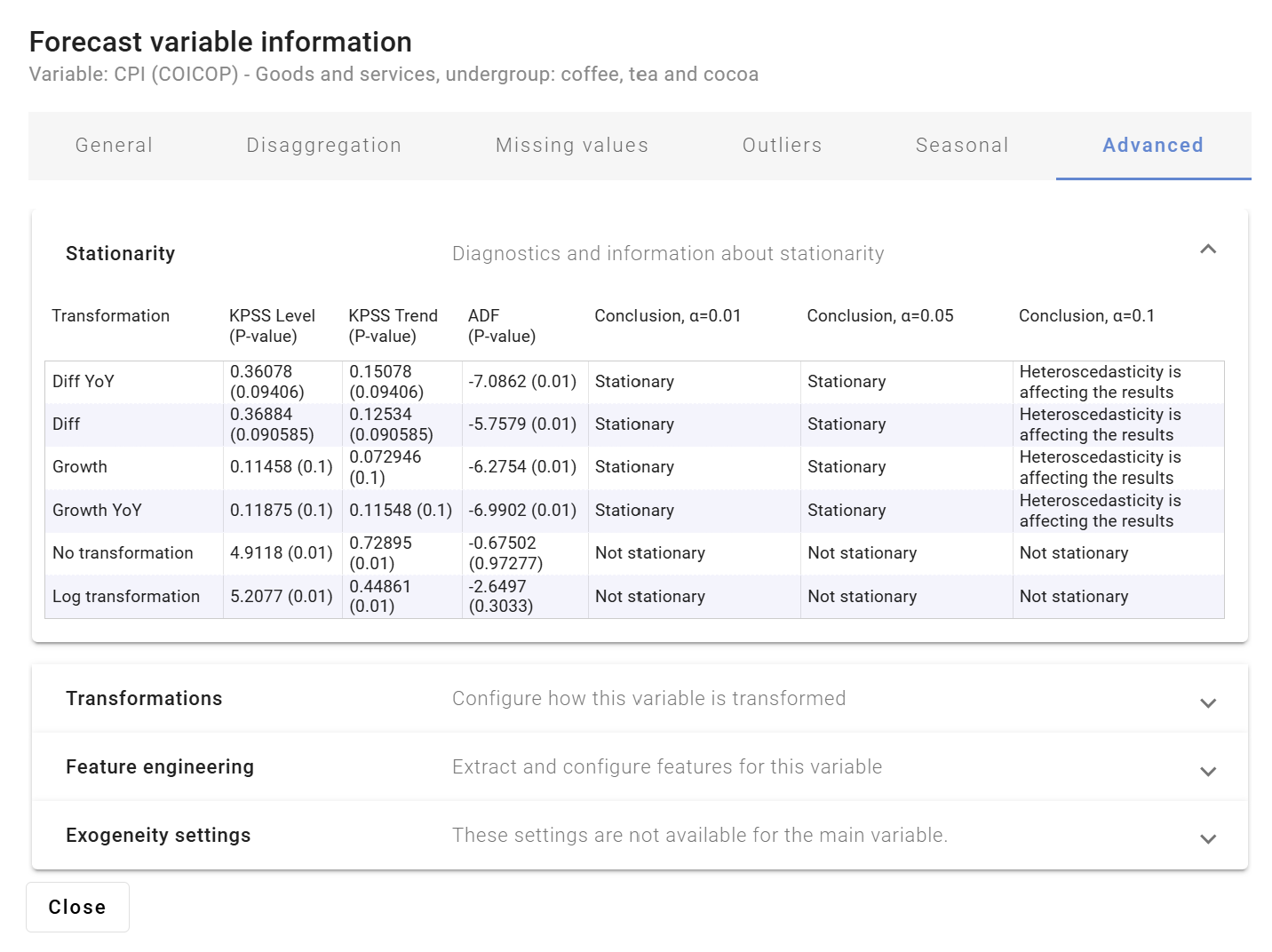

A Figura 2 mostra os resultados dos diferentes testes de estacionaridade realizados pela Indicio. Conforme ilustrado, a variável não é estacionária em níveis, mas é indicado que ela pode ser estacionária fazendo algum tipo de transformação. Também parece haver uma indicação de possível heterocedasticidade e, portanto, seria melhor modelar isso com volatilidade estocástica.

[1] Ou, em outras palavras, a variação dos termos de erro muda com o tempo.

A autorregressão vetorial tradicional (VAR) com pp lags é da forma

onde yté um vetor de K variáveis endógenas no tempo t=1,..., T. O modelo em (1) faz algumas suposições importantes que podem não ser válidas para algumas séries temporais e, então, podem levar a um desempenho de previsão ruim. Uma dessas suposições é que as matrizes de coeficientes VAR UM1,...,UMpe a matriz de covariância dos choques Σ são constantes no tempo. Isso significa, por exemplo, que o efeito de uma variável em outra variável permanece o mesmo durante períodos de rápido crescimento econômico e durante uma depressão, o que pode não ser realista. O modelo VAR bayesiano variável no tempo (TVP-BVAR) relaxa essa suposição e permite que os parâmetros do modelo variem ao longo do tempo.

O caso heteroscedástico quando a matriz de covariância Σ as mudanças ao longo do tempo geralmente são de particular interesse, pois permitem que o tamanho dos choques varie ao longo do tempo. Isso torna possível modelar o agrupamento de volatilidade frequentemente observado nos dados, onde há longos períodos de alta volatilidade seguidos por períodos mais calmos de baixa volatilidade. Modelos com uma matriz de covariância constante podem funcionar mal nesses casos, com intervalos de previsão muito amplos em períodos mais calmos e muito estreitos em períodos de estresse econômico. O VAR bayesiano variável no tempo com volatilidade estocástica apresentado abaixo permite que a matriz de covariância de variância do termo de erro varie com o tempo e, portanto, pode ser mais adaptada para lidar com dados com heterocedasticidade.

O modelo BVAR variável no tempo (TV-BVAR) é o mesmo modelo de (1), mas com um índice de tempo nos coeficientes VAR UMj,te a matriz de covariância dos choques ΦtΣtpara indicar que agora eles podem variar com o tempo.

Há três formas principais de modelar como os parâmetros mudam ao longo do tempo:

Este artigo wiki descreve o terceiro tipo de modelo de evolução de parâmetros, com caminhadas aleatórias.

O modelo TV-BVAR com uma evolução aleatória dos parâmetros de caminhada pode ser escrito de forma compacta como um modelo de espaço de estado (veja as notas técnicas na seção Apêndice ou Dieppe et al. (2018)):

A equação (2) é chamada de equação de observação, onde yté um vetor de variáveis endógenas, ou seja, a variável principal junto com os outros indicadores durante o tempo t. A matriz de projeto Xté composto por todos os valores defasados de yt, possivelmente junto com uma interceptação e variáveis exógenas.

O vetor β_t é uma versão empilhada dos coeficientes VAR UM_1,...,UM_K, e é chamado de latente, não observado, vetor de estado. O equação de transição de estado (3) modela a evolução do β_t como uma caminhada aleatória. Observe como βtvaria ao longo do tempo, ao contrário de um modelo VAR regular, em que seria estático ao longo do tempo. Tem uma forma recursiva e depende apenas da inovação ωtcom uma matriz de variância de covariância Ω que se supõe ser constante ao longo do tempo. A implicação de Ω ser constante é que βtmuda na mesma proporção com o passar do tempo. O modelo para a evolução temporal da matriz de covariância Σtestá descrito abaixo.

Para entender a implicação do modelo TV-BVAR, considere o seguinte caso especial univariado simples do modelo em (2) e (3) sem interceptação

onde βtpode ser chamada de inclinação de uma linha de regressão, uma inclinação que agora muda a cada momento. A maior variação tquanto mais flexível for o modelo para capturar mudanças nos parâmetros ao longo do tempo, mas também mais propenso a se sobrepor a previsões potencialmente piores. Encontrar o equilíbrio certo entre flexibilidade e risco de sobreajuste pode ser determinado a partir dos dados, estimando φω2.

Há várias maneiras de modelar uma matriz de covariância variável no tempo. O modelo mais usado é baseado na decomposição

onde F é uma matriz triangular inferior com outras na diagonal e Λté uma matriz diagonal em que o logaritmo dos elementos diagonais segue cada um seu próprio processo autorregressivo com 1 atraso. Isso tem duas implicações. Primeiro, desde a matriz F é constante ao longo do tempo, a correlação entre as variáveis é considerada constante e definida desde o início. A segunda implicação é que somente as variâncias podem variar ao longo do tempo, pois Λté livre para evoluir com o tempo.

O objetivo é calcular a distribuição posterior de todos os parâmetros no modelo

onde o subscrito 1:T denota uma sequência temporal de dados ou parâmetros, por exemplo β_1:T denota tudo β_t desde t=1 a t=T. A probabilidade acima é proporcional a uma distribuição normal com média β_1:T e matriz de covariância Σ_1:T. O anterior p(β_1:T∣Ω) também se presume que tenha uma distribuição normal e Ω segue uma distribuição inversa de Wishart a priori. Finalmente, Σ1:Tsegue um inverso em escala ÷2 distribuições.

A solução analítica para obter o posterior é intratável e uma abordagem de Monte Carlo da cadeia de Markov (MCMC) usando amostragem de Gibbs é usada para simular retiradas da distribuição posterior em (4). O filtro de Kalman e o suavizador são o algoritmo padrão para inferência em modelos de espaço de estados. No entanto, para VARs que variam no tempo, foi demonstrado que uma maneira mais eficiente de amostrar os parâmetros que variam no tempo é extrair diretamente da distribuição normal multivariada de β1:Te explorar a dispersão para tornar a amostragem altamente eficiente.

As variáveis são primeiro ajustadas sazonalmente se a sazonalidade estiver presente. Em seguida, vários modelos VAR, como em (1), são estimados contendo diferentes atrasos. O número de defasagens do modelo que produz os menores critérios de informação de Akaike (AIC) é então escolhido.

Depois que o número de defasagens a serem usadas foi decidido, o VAR bayesiano variável no tempo é então estimado usando a amostragem MCMC da distribuição posterior em (4).

Dieppe, A., Legrand, R. e van Roye, B. (2018). Guia técnico da caixa de ferramentas de estimativa, análise e regressão bayesiana (BEAR). Versão 4.2 preliminar, Banco Central Europeu.

Estatísticas da Suécia (2025). Índice de preços ao consumidor (cpi) por grupo de produtos (coicop), 1980=100. mês 1980m01 - 2025m02. https://www.statistikdatabasen.scb.se/pxweb/en/ssd/START__PR_ _PR0101__PR0101A/KPICOI80MN/. Acessado em: 14.03.2025.

Fornecemos software de previsão automatizado que combina métodos acadêmicos de ponta com indicadores líderes específicos do mercado. Isso ajuda sua organização a atingir o mais alto nível de precisão de previsão.

© 2025 Indicio Technologies Todos os direitos reservados