Powszechnym założeniem w analizie szeregów czasowych jest to, że badane wskaźniki są stacjonarne i mogą być modelowane za pomocą modelu liniowego. Sugerowałoby to na przykład, że wskaźnik podążałby za tym samym typem wzorca w czasie z pewnymi losowymi wahaniami. Założenie stosowania stałych parametrów może jednak nie być realistyczne w praktyce, zwłaszcza w dłuższych okresach czasu.

Często zdarza się, że serie czasowe wykazują zachowanie niestacjonarne. Na przykład produkt krajowy brutto (PKB) często wykazuje trend liniowy. Powszechnym rozwiązaniem jest usunięcie trendu poprzez transformację, taką jak zróżnicowanie wskaźnika lub obliczenie tempa wzrostu.

Niektóre wskaźniki mogą jednak wymagać wykonania kilku różnic, aby stały się nieruchome. W ten sposób intuicyjna ich interpretacja może zostać utracona lub może nie być tak znacząca, na przykład, gdy wskaźnik jest już w procentach.

Modele parametrów zmiennych w czasie mogą złagodzić ścisłe założenie stałych parametrów i zapewnić większą elastyczność. Jeśli podstawowy proces faktycznie podąża za procesem zmiennym w czasie, próba modelowania go tak, jakby był to stały model liniowy, również byłaby nieprawidłowa.

Powszechne jest również, że wiele zmiennych szeregów czasowych jest heteroskedastycznych, zwłaszcza finansowych. Wstrząsy, które wykazuje zmienna, mogą zatem zmieniać się z różną intensywnością w czasie. [1] [1]. Może to spowodować, że przedziały prognozy będą zwodnicze, a tym samym dawać mylące wyniki.

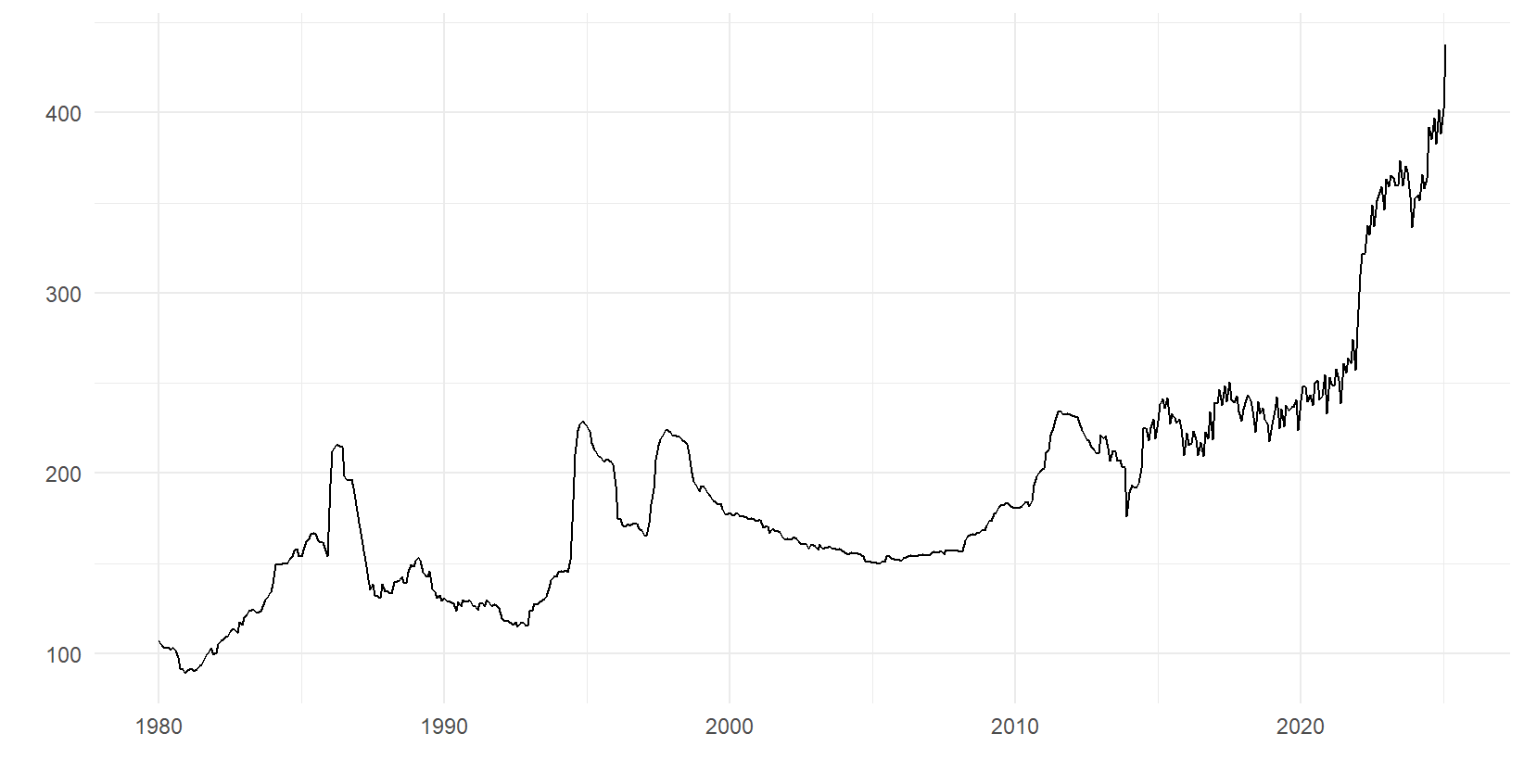

Dla celów ilustracyjnych przed przejściem do modelu, rysunek 1 przedstawia szwedzki wskaźnik cen konsumpcyjnych (CPI) w latach 1980-2025 dla kawy, herbaty i kakao poniżej grupy. Zmienna wydaje się ogólnie mieć pozytywny trend. Obserwacje wydają się zmieniać z różną intensywnością około roku 2014 i później w porównaniu z latami poprzednimi. Może to być oznaką heteroscedastyczności w terminach błędów.

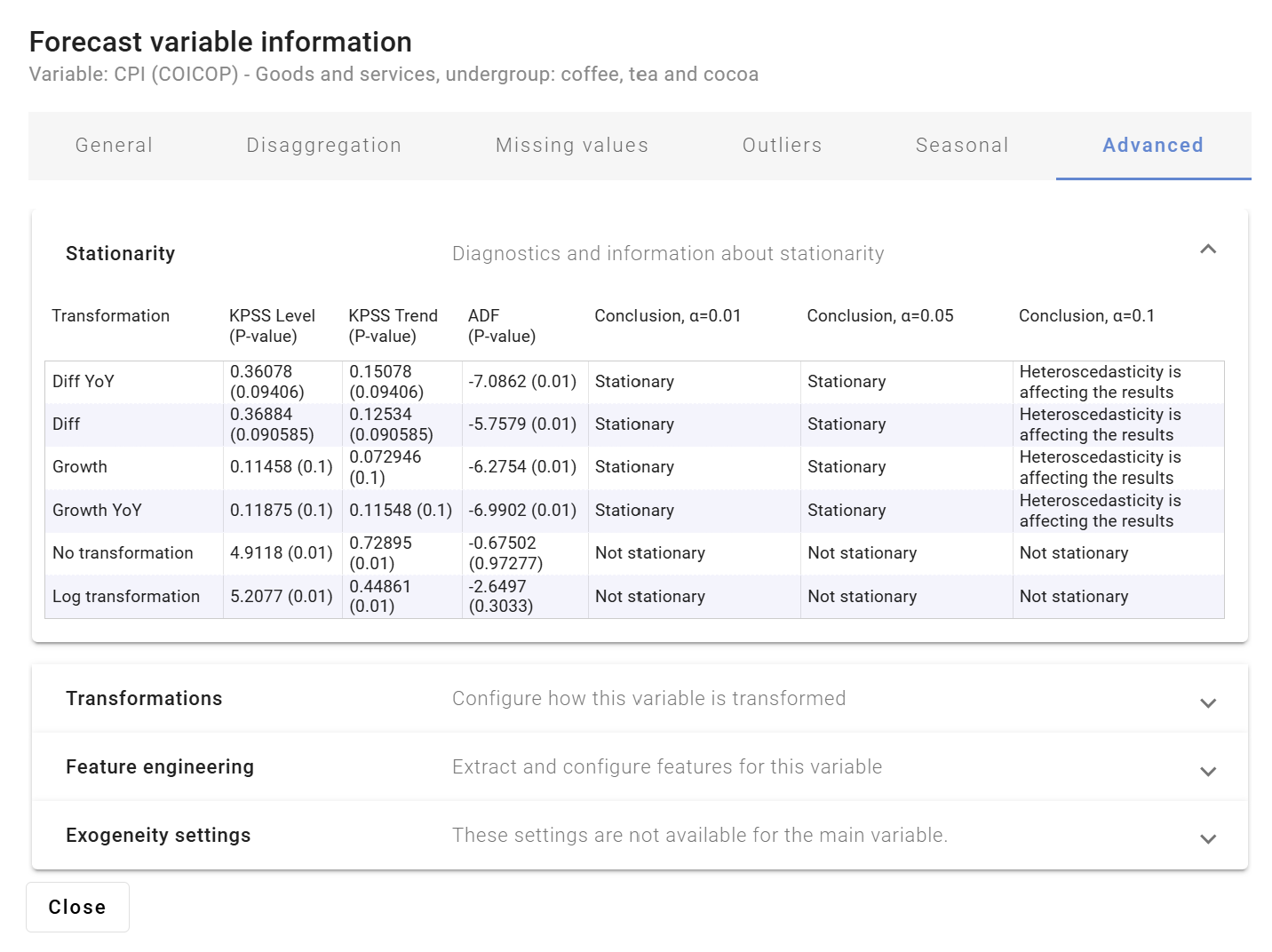

Rysunek 2 przedstawia wyniki różnych testów stacjonarności przeprowadzonych przez Indicio. Jak pokazano, zmienna nie jest nieruchoma na poziomach, ale wskazano, że może być nieruchoma, wykonując pewien rodzaj transformacji. Wydaje się również, że istnieje wskazanie na możliwą heteroskedastyczność, a zatem lepiej modelować to za pomocą zmienności stochastycznej.

[1] Lub innymi słowy, wariancja terminów błędu zmienia się w czasie.

Tradycyjna autoregresja wektorowa (VAR) z pp opóźnienia są w formie

gdzie ytjest wektorem K zmienne endogenne w czasie t=1,..., T. Model w (1) zawiera pewne ważne założenia, które mogą nie obowiązywać przez niektóre szeregi czasowe, a następnie mogą prowadzić do słabej wydajności prognozy. Jednym z takich założeń jest to, że macierze współczynnika VAR A1,...,Api macierz kowariancji wstrząsów Σ są stałe w czasie. Oznacza to na przykład, że wpływ jednej zmiennej na inną zmienną pozostaje taki sam w czasach szybkiego wzrostu gospodarczego i podczas depresji, co może nie być realistyczne. Zmieniający się w czasie model Bayesowskiego VAR (TVP-BVAR) rozluźnia to założenie i pozwala na zmianę parametrów w modelu w czasie.

Przypadek heteroskedastyczny, gdy macierz kowariancji Σ zmiany w czasie są często szczególnie interesujące, ponieważ pozwalają na zmianę wielkości wstrząsów w czasie. Umożliwia to modelowanie grupowanie zmienności często obserwowane w danych, gdzie występują dłuższe okresy wysokiej zmienności, po których następują spokojniejsze okresy niskiej zmienności. Modele ze stałą macierzą kowariancji mogą działać słabo w takich przypadkach, z przedziałami prognozy, które są zbyt szerokie w spokojniejszych okresach i zbyt wąskie w okresach stresu ekonomicznego. Przedstawiony poniżej zmienny w czasie bayesowski VAR ze zmiennością stochastyczną pozwala macierzy kowariancji wariancji terminu błędu zmieniać się w czasie, a zatem może być bardziej dostosowany do obsługi danych z heteroskedastycznością.

Zmieniający się w czasie model BVAR (TV-BVAR) jest tym samym modelem co w (1), ale z indeksem czasu na współczynnikach VAR Aj,ti macierz kowariancji wstrząsów ΣtΣtaby oznaczyć, że mogą się teraz zmieniać w czasie.

Istnieją trzy główne sposoby modelowania, w jaki sposób parametry zmieniają się w czasie:

Ten artykuł wiki opisuje trzeci typ modelu ewolucji parametrów, z losowymi spacerami.

Model TV-BVAR z ewolucją parametru losowego chodu można kompaktowo zapisać jako model państwowo-przestrzenny (patrz uwagi techniczne w sekcji Dodatek lub Dieppe i in. (2018)):

Równanie (2) jest określane jako równanie obserwacji, gdzie ytjest wektorem zmiennych endogennych, tj. zmienną główną wraz z innymi wskaźnikami w czasie t. macierz projektowa Xtskłada się ze wszystkich opóźnionych wartości yt, prawdopodobnie wraz ze zmiennymi przechwytującymi i egzogennymi.

Wektor β_t jest ułożoną wersją współczynników VAR A_1,...,A_K, i jest określany jako utajony, nieobserwowany, wektor stanu. The równanie przejścia stanu (3) modeluje ewolucję β_t jako przypadkowy spacer. Zwróć uwagę, jak βtzmienia się w czasie w przeciwieństwie do zwykłego modelu VAR, w którym byłby statyczny w czasie. Ma formę rekurencyjną i zależy tylko od innowacji νtz macierzą wariancji kowariancji Ω które przyjmuje się, że jest stałe w czasie. Implikacja Ω Bycie stałym jest tym βtZmienia się w tym samym tempie w miarę upływu czasu. Model ewolucji czasowej macierzy kowariancji Σtjest opisany poniżej.

Aby zrozumieć implikację modelu TV-BVAR, rozważ następujący prosty jednozmienny szczególny przypadek modelu w (2) i (3) bez przechwytywania

gdzie βtmożna określić jako nachylenie linii regresji, nachylenie, które teraz zmienia się w każdym punkcie czasowym. Większa wariancja nma, tym bardziej elastyczny jest model, aby uchwycić zmiany parametrów w czasie, ale także bardziej podatny na przepełnianie potencjalnie gorszych prognoz. Znalezienie właściwej równowagi między elastycznością a ryzykiem nadmiernego dopasowania można określić na podstawie danych poprzez oszacowanie σν2.

Istnieje kilka sposobów modelowania macierzy kowariancji zmiennej w czasie. Najczęściej używany model opiera się na rozkładzie

gdzie F jest niższą trójkątną matrycą z tymi na przekątnej i Λtjest macierzą ukośną, w której logarytm elementów ukośnych przebiega według własnego procesu autoregresyjnego z 1 opóźnieniem. Ma to dwie konsekwencje. Po pierwsze, ponieważ matryca F jest stała w czasie, korelacja między zmiennymi jest uważana za stałą i ustalana od samego początku. Druga implikacja polega na tym, że tylko wariancje mogą się zmieniać w czasie, ponieważ Λtmoże swobodnie ewoluować w czasie.

Celem jest obliczenie rozkładu tylnego wszystkich parametrów w modelu

gdzie indeks dolny 1:T oznacza sekwencję czasową danych lub parametrów, na przykład β_1:T oznacza wszystko β_t od t=1 do t=T. Powyższe prawdopodobieństwo jest proporcjonalne do rozkładu normalnego ze średnią β_1:T i macierz kowariancji Σ_1:T. Prezydent p(β_1:T∣Ω) zakłada się również, że ma rozkład normalny i Ω podąża za dystrybucją odwrotnego Wisharta a priori. Wreszcie, Σ1:Tpodąża za skalowaną odwrotnością χες2-dystrybucja.

Rozwiązanie analityczne w celu uzyskania tylnej części jest nierozwiązywalne, a podejście łańcucha Markowa Monte Carlo (MCMC) wykorzystujące próbkowanie Gibbsa jest zamiast tego stosowane do symulacji pobierania z rozkładu tylnego w (4). Filtr Kalmana i gładszy są standardowym algorytmem wnioskowania w modelach stanowo-przestrzennych. W przypadku zmiennych w czasie VAR wykazano jednak, że bardziej wydajnym sposobem próbkowania zmiennych w czasie parametrów jest czerpanie bezpośrednio z wielowymiarowego rozkładu normalnego β1:Ti wykorzystać rzadkość, aby próbkowanie było wysoce wydajne.

Zmienne są najpierw dostosowywane sezonowo, jeśli obecna jest sezonowość. Następnie szacuje się kilka modeli VAR, jak w (1), zawierających różne opóźnienia. Następnie wybiera się liczbę opóźnień w stosunku do modelu wytwarzającego małe kryteria informacyjne Akaike (AIC).

Po ustaleniu liczby opóźnień, które należy zastosować, zmieniający się w czasie bayesowski VAR jest następnie oszacowany za pomocą próbkowania MCMC z rozkładu tylnego w (4).

Dieppe, A., Legrand, R. i van Roye, B. (2018). Przewodnik techniczny zestawu narzędzi Bayesa do estymacji, analizy i regresji (BEAR). Wersja 4.2 wstępna, Europejski Bank Centralny.

Statystyka Szwecja (2025). Indeks cen konsumpcyjnych według grup produktów (coicop), 1980=100. miesiąc 1980m01 - 2025m02. https://www.statistikdatabasen.scb.se/pxweb/en/ssd/START__PR_ _PR0101__PR0101A/KPICOI80MN/. Dostęp: 14.03.2025.

Zapewniamy oprogramowanie do automatycznego prognozowania, które łączy najnowocześniejsze metody akademickie z wiodącymi wskaźnikami specyficznymi dla rynku. Dzięki temu Twoja organizacja osiąga najwyższy poziom dokładności prognozowania.

© 2025 Indicio Technologies Wszelkie prawa zastrzeżone