Una suposición común en el análisis de series temporales es que los indicadores en estudio son estacionarios y podrían modelarse mediante un modelo lineal. Esto sugeriría, por ejemplo, que un indicador seguiría el mismo tipo de patrón a lo largo del tiempo con algunas fluctuaciones aleatorias. Sin embargo, la suposición de utilizar parámetros constantes puede no ser realista en la práctica, especialmente durante períodos de tiempo más largos.

Es común tener series temporales que muestran un comportamiento no estacionario. Por ejemplo, el producto interno bruto (PIB) a menudo muestra una tendencia lineal. Una solución común es eliminar la tendencia mediante una transformación, por ejemplo, diferenciando el indicador o calculando la tasa de crecimiento.

Sin embargo, es posible que algunos indicadores requieran realizar varias diferencias para que sean estacionarios. Al hacerlo, la interpretación intuitiva de los mismos podría perderse o no ser tan significativa, por ejemplo, cuando el indicador ya está expresado en porcentaje.

Los modelos de parámetros variables en el tiempo pueden facilitar la suposición estricta de parámetros constantes y ofrecer más flexibilidad. Si el proceso subyacente realmente sigue un proceso variable en el tiempo, intentar modelarlo como si se tratara de un modelo lineal constante también sería incorrecto.

También es habitual que muchas variables de series temporales sean heterocedásticas, especialmente las financieras. Por lo tanto, los choques que presenta una variable pueden variar con diferentes intensidades a lo largo del tiempo. [1] [1]. Esto podría provocar que los intervalos de previsión fueran engañosos y, por lo tanto, arrojar resultados engañosos.

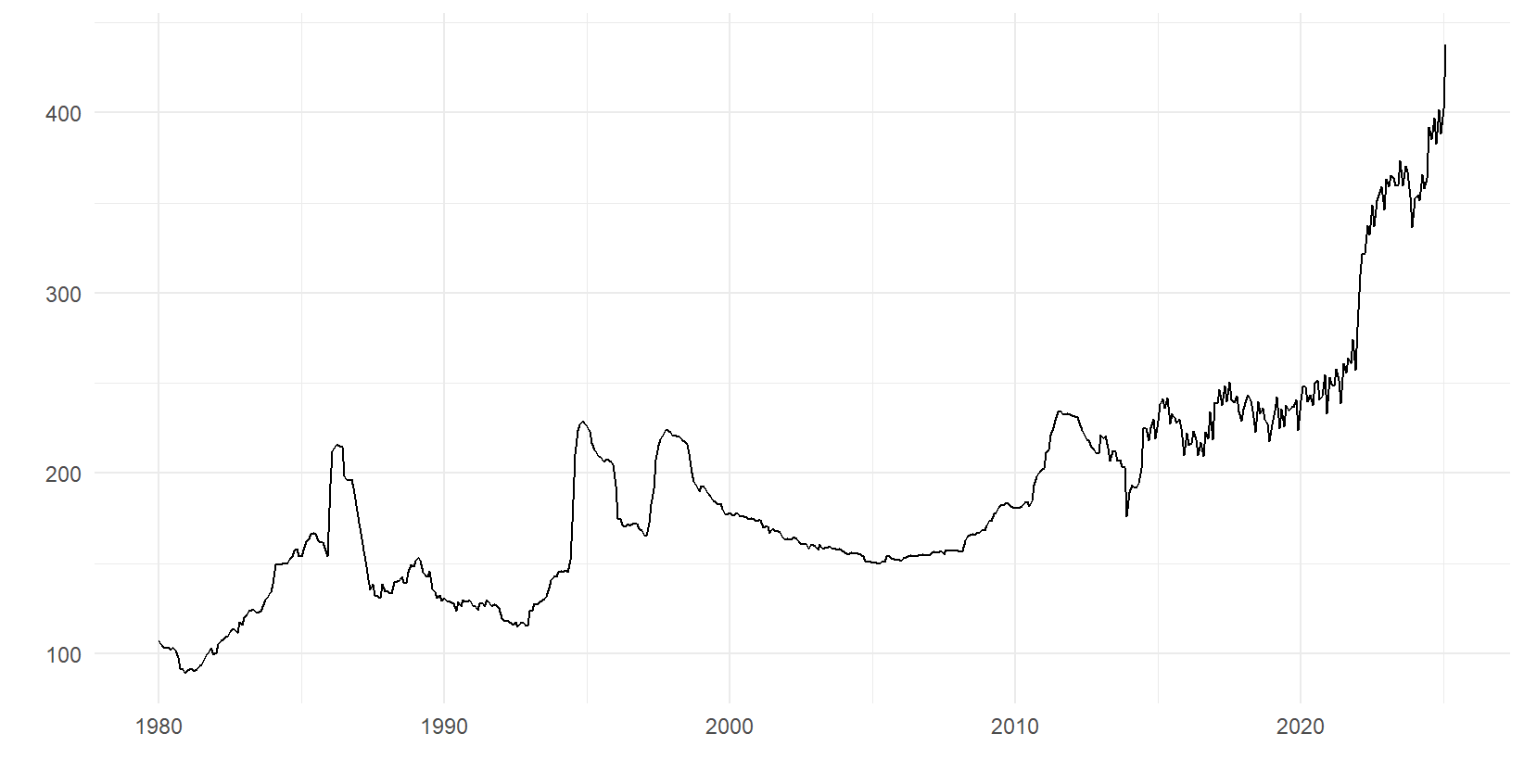

Con fines ilustrativos antes de sumergirnos en el modelo, la figura 1 muestra el índice de precios al consumidor (IPC) sueco entre los años 1980 y 2025 para el subgrupo café, té y cacao. La variable parece tener, en general, una tendencia positiva. Las observaciones parecen fluctuar con una intensidad diferente alrededor del año 2014 y en adelante en comparación con los años anteriores. Esto podría ser un signo de heterocedasticidad en términos de error.

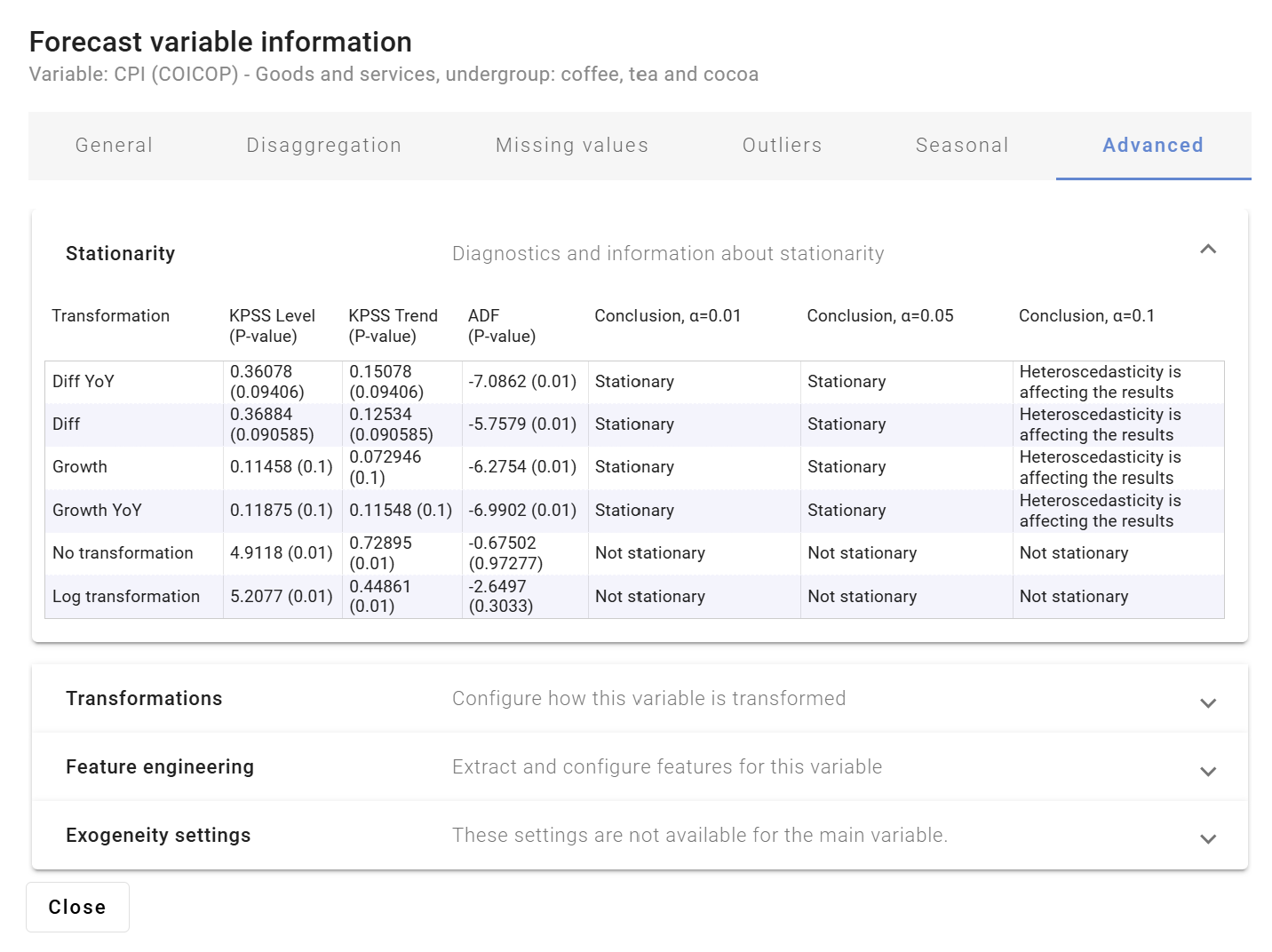

La figura 2 muestra los resultados de diferentes pruebas de estacionariedad realizadas por Indicio. Como se ilustra, la variable no está estacionaria en los niveles, pero se indica que podría estar estacionaria al realizar algún tipo de transformación. También parece haber indicios de una posible heterocedasticidad y, por lo tanto, sería mejor modelar esta situación con la volatilidad estocástica.

[1] En otras palabras, la varianza de los términos de error cambia con el tiempo.

La autorregresión vectorial tradicional (VAR) con pp el retraso es de la forma

donde ytes un vector de K variables endógenas en el tiempo t=1,..., T. El modelo de (1) hace algunas suposiciones importantes que pueden no ser válidas para algunas series temporales y, por lo tanto, pueden conducir a un rendimiento deficiente de las previsiones. Una de esas suposiciones es que las matrices de coeficientes VAR UN1,...,UNpy la matriz de covarianzas de los choques ΣC son constantes en el tiempo. Esto significa, por ejemplo, que el efecto de una variable sobre otra variable sigue siendo el mismo en tiempos de rápido crecimiento económico y durante una depresión, lo que puede no ser realista. El modelo VAR bayesiano variable en el tiempo (TVP-BVAR) flexibiliza esta suposición y permite que los parámetros del modelo varíen con el tiempo.

El caso heterocedástico cuando la matriz de covarianzas ΣC los cambios a lo largo del tiempo suelen ser de especial interés, ya que permiten que la magnitud de las perturbaciones varíe con el tiempo. Esto permite modelar el agrupamiento de volatilidad se observa con frecuencia en los datos, en los que hay períodos prolongados de alta volatilidad seguidos de períodos más tranquilos de baja volatilidad. Los modelos con una matriz de covarianzas constante pueden funcionar mal en estos casos, ya que los intervalos de previsión son demasiado amplios en los períodos más tranquilos y demasiado estrechos en los períodos de tensión económica. El VAR bayesiano variable en el tiempo con volatilidad estocástica que se presenta a continuación permite que la matriz de covarianzas de varianzas del término de error varíe con el tiempo y, por lo tanto, puede adaptarse mejor para manejar datos con heterocedasticidad.

El modelo BVAR variable en el tiempo (TV-BVAR) es el mismo modelo que en (1), pero con un índice de tiempo en los coeficientes VAR UNj,ty la matriz de covarianzas de los choques σtΣCtpara indicar que ahora pueden variar con el tiempo.

Hay tres formas principales de modelar la forma en que los parámetros cambian con el tiempo:

Este artículo de la wiki describe el tercer tipo de modelo de evolución de parámetros, con recorridos aleatorios.

El modelo TV-BVAR con una evolución aleatoria de los parámetros de recorrido se puede escribir de forma compacta como modelo de espacio de estados (consulte las notas técnicas en la sección Apéndice o Dieppe et al. (2018)):

La ecuación (2) se denomina ecuación de observación, donde ytes un vector de variables endógenas, es decir, la variable principal junto con los demás indicadores durante el tiempo t. La matriz de diseño Xtestá compuesto por todos los valores rezagados de yt, posiblemente junto con una intercepción y variables exógenas.

El vector β_t es una versión apilada de los coeficientes VAR UN_1,...,UN_K, y se denomina latente, no observado, vector de estado. El ecuación de transición de estado (3) modela la evolución del β_t como un paseo aleatorio. Observe cómo βtvaría con el tiempo, a diferencia de un modelo VAR normal, en el que sería estático a lo largo del tiempo. Tiene una forma recursiva y solo depende de la innovación vtcon una matriz de varianzas y covarianzas Ω que se supone que es constante en el tiempo. La implicación de Ω ser constante es que βtcambia a la misma velocidad a medida que pasa el tiempo. El modelo para la evolución temporal de la matriz de covarianzas ΣCtse describe a continuación.

Para entender la implicación del modelo TV-BVAR, considere el siguiente caso especial univariado simple del modelo en (2) y (3) sin intercepción

donde βtpodría denominarse la pendiente de una línea de regresión, una pendiente que ahora cambia en cada punto temporal. La varianza más grande nvtcuanto más flexible es el modelo para captar los cambios en los parámetros a lo largo del tiempo, pero también es más propenso a sobreajustarse con pronósticos potencialmente peores. La búsqueda del equilibrio adecuado entre la flexibilidad y el riesgo de sobreajuste se puede determinar a partir de los datos mediante una estimación σv2.

Hay varias formas de modelar una matriz de covarianzas que varía en el tiempo. El modelo más utilizado se basa en la descomposición

donde F es una matriz triangular inferior con unos en diagonal y Λtes una matriz diagonal en la que los logaritmos de los elementos de la diagonal siguen cada uno su propio proceso autorregresivo con un retraso de 1. Esto tiene dos implicaciones. En primer lugar, desde la matriz F es constante en el tiempo, la correlación entre las variables se considera constante y se establece desde el principio. La segunda implicación es que solo se permite que las varianzas varíen con el tiempo desde Λtes libre de evolucionar con el tiempo.

El objetivo es calcular la distribución posterior de todos los parámetros del modelo

donde el subíndice 1:T denota una secuencia temporal de datos o parámetros, por ejemplo β_1:T denota todo β_t de t=1 a t=T. La probabilidad anterior es proporcional a una distribución normal con media β_1:T y matriz de covarianzas ΣC_1:T. El anterior p(β_1:T∣Ω) también se supone que tiene una distribución normal y Ω sigue una distribución inversa de Wishart a priori. Por último, ΣC1:Tsigue un inverso escalado deutsche2-distribución.

La solución analítica para obtener la parte posterior es intratable y, en cambio, se utiliza un enfoque de Montecarlo en cadena de Markov (MCMC) que utiliza el muestreo de Gibbs para simular extracciones de la distribución posterior en (4). El filtro de Kalman y el suavizador son el algoritmo estándar para la inferencia en los modelos de espacio de estados. Sin embargo, en el caso de los VAR variables en el tiempo, se ha demostrado que una forma más eficiente de muestrear los parámetros variables en el tiempo es recurrir directamente a la distribución normal multivariante de β1:Ty aprovechar la escasez para que el muestreo sea altamente eficiente.

Las variables se ajustan primero estacionalmente si hay estacionalidad. A continuación, se estiman varios modelos VAR, como en el punto (1), que contienen diferentes desfases. Luego se elige el número de retrasos con respecto al modelo que produce los criterios de información de Akaike (AIC) más pequeños.

Una vez decidido el número de rezagos a utilizar, se estima el VAR bayesiano variable en el tiempo utilizando un muestreo MCMC de la distribución posterior en (4).

Dieppe, A., Legrand, R. y van Roye, B. (2018). Guía técnica de la caja de herramientas de estimación, análisis y regresión bayesiana (BEAR). Versión 4.2 preliminar, Banco Central Europeo.

Estadísticas de Suecia (2025). Índice de precios al consumidor (IPC) por grupo de productos (coicop), 1980=100. mes 1980m01 - 2025m02. https://www.statistikdatabasen.scb.se/pxweb/en/ssd/START__PR_ _PR0101__PR0101A/KPICOI80MN/. Consultado el 14 de marzo de 2025.

Ofrecemos un software de pronóstico automatizado que combina métodos académicos de vanguardia con indicadores líderes específicos del mercado. Esto ayuda a su organización a alcanzar el nivel más alto de precisión en las previsiones.

© 2025 Iindicio Technologies Todos los derechos reservados