Een veelgebruikte aanname bij tijdreeksanalyse is dat de onderzochte indicatoren stationair zijn en kunnen worden gemodelleerd door een lineair model. Dit zou er bijvoorbeeld op wijzen dat een indicator in de loop van de tijd hetzelfde patroon zou volgen met enkele willekeurige fluctuaties. De veronderstelling om constante parameters te gebruiken, is in de praktijk misschien niet realistisch, vooral niet gedurende langere perioden.

Het is gebruikelijk om 'tijdreeksen' te hebben die niet-stationair gedrag vertonen. Het bruto binnenlands product (bbp) vertoont bijvoorbeeld vaak een lineaire trend. Een veelgebruikte oplossing is om de trend te verwijderen door middel van een transformatie, zoals het differentiëren van de indicator of het berekenen van de groeisnelheid.

Voor sommige indicatoren kan het echter nodig zijn om verschillende verschillen uit te voeren om ze stationair te maken. Hierdoor kan de intuïtieve interpretatie ervan verloren gaan of misschien niet zo betekenisvol zijn, bijvoorbeeld wanneer de indicator al in procenten staat.

In de tijd variërende parametermodellen kunnen de strikte aanname van constante parameters vergemakkelijken en meer flexibiliteit bieden. Als het onderliggende proces daadwerkelijk een proces volgt dat varieert in de tijd, zou het ook onjuist zijn om het te modelleren alsof het een constant lineair model is.

Het is ook gebruikelijk dat veel tijdreeksvariabelen heteroskedastisch zijn, vooral financiële variabelen. De schokken die een variabele vertoont, kunnen dus in de loop van de tijd variëren met verschillende intensiteiten. [1] [1]. Dit kan ertoe leiden dat de prognose-intervallen misleidend zijn en dus misleidende resultaten opleveren.

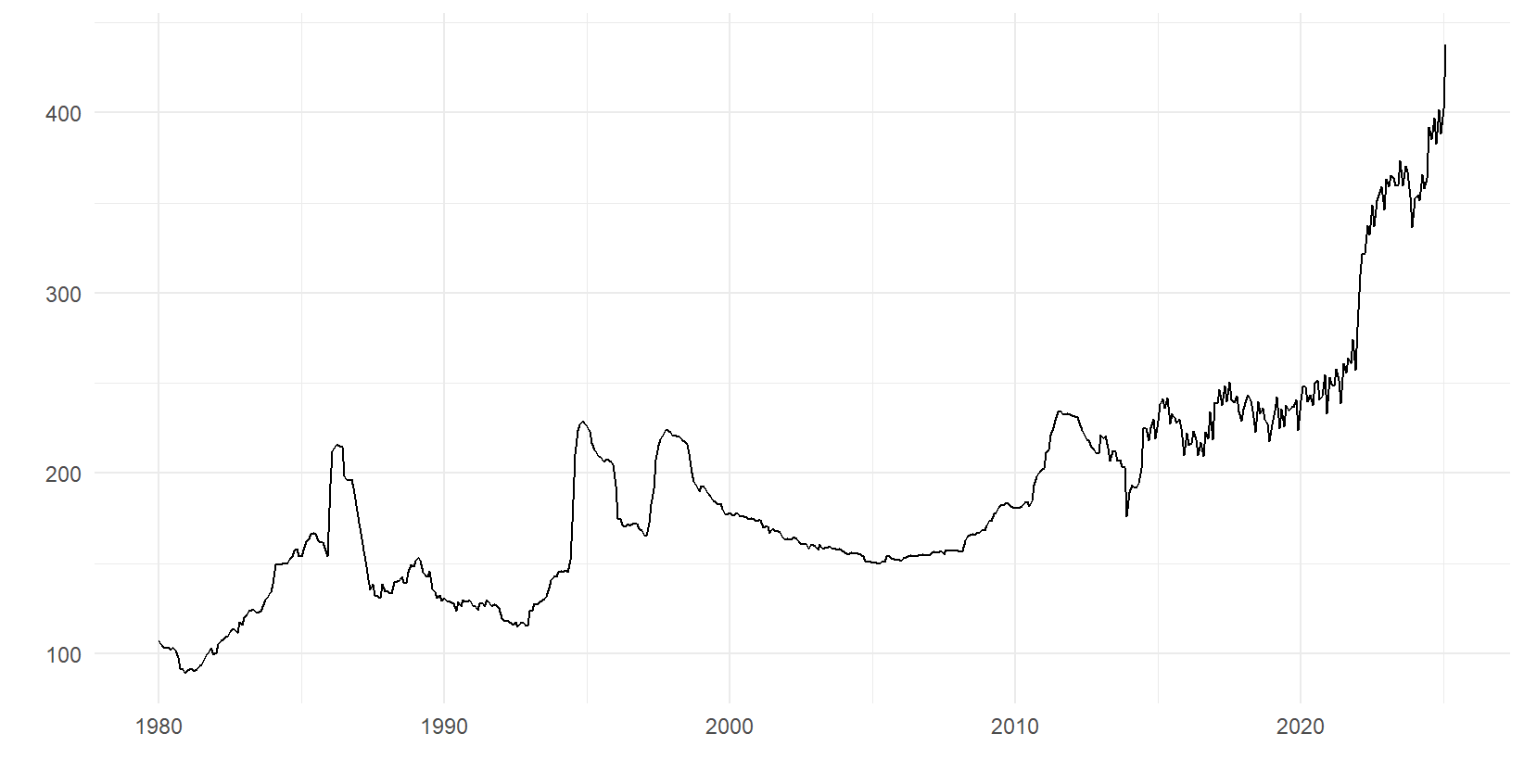

Ter illustratie, voordat we in het model duiken, wordt in figuur 1 de Zweedse consumentenprijsindex (CPI) tussen de jaren 1980-2025 weergegeven voor koffie, thee en cacao onder de groep die onder de groep valt. De variabele lijkt over het algemeen een positieve trend te vertonen. Waarnemingen lijken rond het jaar 2014 en later met een andere intensiteit te fluctueren dan in de voorgaande jaren. Dit kan een teken zijn van heteroscedasticiteit in de fouttermen.

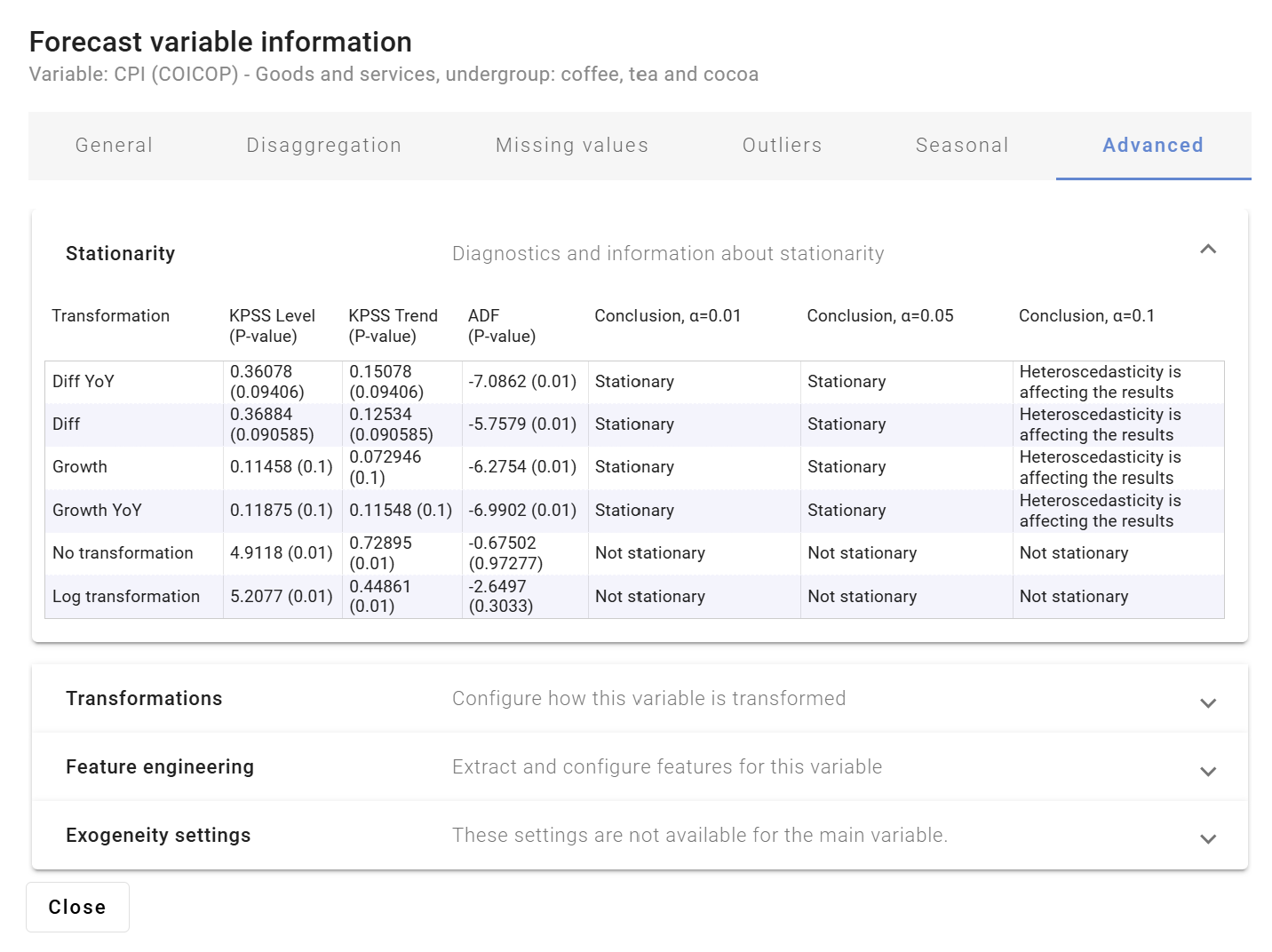

Figuur 2 toont de resultaten van verschillende stationariteitstests uitgevoerd door Indicio. Zoals geïllustreerd, is de variabele niet stationair in niveaus, maar er wordt aangegeven dat deze stationair zou kunnen zijn door een of andere transformatie uit te voeren. Er lijken ook aanwijzingen te zijn voor mogelijke heteroskedasticiteit en daarom zou het beter zijn om dit te modelleren met stochastische volatiliteit.

[1] Met andere woorden, de variantie van de fouttermen verandert in de loop van de tijd.

De traditionele vectorautoregressie (VAR) met pp vertragingen is van de vorm

waar ytis een vector van K endogene variabelen op tijdstip t=1,..., T. Het model in (1) maakt enkele belangrijke veronderstellingen die mogelijk niet gelden voor bepaalde tijdreeksen, en die vervolgens kunnen leiden tot slechte voorspellingsprestaties. Een van die veronderstellingen is dat de VAR-coëfficiëntmatrices EEN1,...,EENpen de covariantiematrix van de schokken SIGMA zijn constant in de tijd. Dit betekent bijvoorbeeld dat het effect van de ene variabele op een andere variabele hetzelfde blijft in tijden van snelle economische groei en tijdens een depressie, wat misschien niet realistisch is. Het in de tijd variërende Bayesiaanse VAR-model (TVP-BVAR) versoepelt deze aanname en zorgt ervoor dat de parameters in het model in de loop van de tijd kunnen variëren.

Het heteroskedastische geval wanneer de covariantiematrix SIGMA veranderingen in de tijd zijn vaak van bijzonder belang omdat daardoor de omvang van de schokken in de loop van de tijd kan variëren. Dit maakt het mogelijk om de clustering van volatiliteit vaak waargenomen in de gegevens, waar sprake is van langere perioden van hoge volatiliteit, gevolgd door rustigere periodes van lage volatiliteit. Modellen met een constante covariantiematrix kunnen in dergelijke gevallen slecht werken, met prognose-intervallen die te breed zijn in rustigere periodes en te smal in perioden van economische stress. De in de tijd variërende Bayesiaanse VAR met stochastische volatiliteit die hieronder wordt weergegeven, maakt het mogelijk dat de variantiecovariantiematrix van de foutterm met de tijd varieert en kan daarom beter worden aangepast om gegevens met heteroskedasticiteit te verwerken.

Het in de tijd variërende BVAR-model (TV-BVAR) is hetzelfde model als in (1), maar met een tijdindex op de VAR-coëfficiënten EENj,ten de covariantiematrix van de schokken TSIGMAtom aan te geven dat ze nu in de loop van de tijd kunnen variëren.

Er zijn drie belangrijke manieren om te modelleren hoe de parameters in de loop van de tijd veranderen:

Dit wiki-artikel beschrijft het derde type parameterevolutiemodel, met willekeurige wandelingen.

Het TV-BVAR-model met de evolutie van een willekeurige loopparameter kan compact worden geschreven als een staatsruimtemodel (zie de technische opmerkingen in de bijlage of Dieppe et al. (2018)):

Vergelijking (2) wordt aangeduid als de waarnemingsvergelijking, waar ytis een vector van endogene variabelen, d.w.z. de belangrijkste variabele samen met de andere indicatoren gedurende tijd t. De ontwerpmatrix Xtbestaat uit alle achtergebleven waarden van yt, mogelijk samen met een intercept en exogene variabelen.

De vector β_t is een gestapelde versie van de VAR-coëfficiënten EEN_1,...,EEN_K, en wordt aangeduid als het latente, onopgemerkte, staatsvector. De vergelijking van de staatsovergang (3) modelleert de evolutie van de β_t als een willekeurige wandeling. Noteer hoe βtvarieert in de tijd, in tegenstelling tot een gewoon VAR-model waarbij het in de loop van de tijd statisch zou zijn. Het heeft een recursieve vorm en is alleen afhankelijk van de innovatie νtmet een covariantievariantiematrix Ω waarvan wordt aangenomen dat deze in de loop van de tijd constant is. De implicatie van Ω constant zijn is dat βtverandert in hetzelfde tempo naarmate de tijd verstrijkt. Het model voor de tijdsevolutie van de covariantiematrix SIGMAtwordt hieronder beschreven.

Om de implicatie van het TV-BVAR-model te begrijpen, kunt u het volgende eenvoudige univariate speciale geval van het model in (2) en (3) zonder onderschepping bekijken

waar βtkan worden aangeduid als de helling van een regressielijn, een helling die nu op elk tijdstip verandert. De grotere variantie νtis, hoe flexibeler het model is om veranderingen in de parameters in de loop van de tijd vast te leggen, maar ook vatbaarder is voor overaanpassing met mogelijk slechtere voorspellingen. Het vinden van de juiste balans tussen flexibiliteit en risico op overfitting kan worden bepaald aan de hand van de gegevens door een schatting te maken αν2.

Er zijn verschillende manieren om een in de tijd variërende covariantiematrix te modelleren. Het meest gebruikte model is gebaseerd op de decompositie

waar F is een onderste driehoekige matrix met enen op de diagonaal en Λtis een diagonale matrix waarbij de logaritme van de diagonale elementen elk hun eigen autoregressieve proces volgt met 1 vertraging. Dit heeft twee implicaties. Ten eerste, sinds de matrix F is constant in de tijd, de correlatie tussen de variabelen wordt als constant beschouwd en vanaf het begin ingesteld. De tweede implicatie is dat alleen de varianties in de loop van de tijd mogen variëren, aangezien Λtis vrij om in de loop van de tijd te evolueren.

Het doel is om de posterieure verdeling van alle parameters in het model te berekenen.

waarbij het subscript 1:T geeft een tijdreeks van gegevens of parameters aan, bijvoorbeeld β_1:T geeft alles aan β_t uit t=1 naar t=T. De bovenstaande waarschijnlijkheid is evenredig met een normale verdeling met gemiddelde β_1:T en covariantiematrix SIGMA_1:T. De vorige p(β_1:T∣Ω) wordt ook verondersteld een normale verdeling te hebben en Ω volgt a priori een Inverse Wishart-distributie. Tot slot SIGMA1:Tvolgt een geschaalde inverse x2-distributie.

De analytische oplossing om het posterieure te verkrijgen is onhandelbaar en in plaats daarvan wordt een Monte Carlo-benadering (MCMC) met behulp van Gibbs-bemonstering gebruikt om tekeningen uit de posterieure verdeling in (4) te simuleren. Het Kalman-filter en de smooth zijn het standaardalgoritme voor inferentie in toestand-ruimtemodellen. Voor in de tijd variërende VAR's is echter aangetoond dat een efficiëntere manier om de in de tijd variërende parameters te bemonsteren, is door rechtstreeks te putten uit de multivariate normale verdeling van β1:Ten om schaarste te benutten om de bemonstering zeer efficiënt te maken.

De variabelen worden eerst seizoengecorrigeerd als er sprake is van seizoensinvloeden. Daarna wordt geschat dat verschillende VAR-modellen zoals in (1) verschillende vertragingen bevatten. Vervolgens wordt het aantal vertragingen gekozen van het model dat de kleinste Akaike-informatiecriteria (AIC) produceert.

Nadat het aantal te gebruiken vertragingen is bepaald, wordt de in de tijd variërende Bayesiaanse VAR geschat door gebruik te maken van MCMC-bemonstering van de posterieure verdeling in (4).

Dieppe, A., Legrand, R., en van Roye, B. (2018). De technische handleiding voor de Bayesiaanse schatting, analyse en regressie (BEAR) Toolbox. Voorlopige versie 4.2, Europese Centrale Bank.

Statistieken Zweden (2025). Consumentenprijsindex (cpi) per productgroep (coicop), 1980=100. maand 1980m01 - 2025m02. https://www.statistikdatabasen.scb.se/pxweb/en/ssd/START__PR_ _PR0101__PR0101A/KPICOI80MN/. Betreden: 14.03.2025.

We bieden geautomatiseerde voorspellingssoftware die geavanceerde academische methoden combineert met marktspecifieke toonaangevende indicatoren. Dit helpt uw organisatie om het hoogste niveau van voorspellingsnauwkeurigheid te bereiken.

© 2025 Indicio Technologies Alle rechten voorbehouden