Das VARX Endogenous-First-Modell ist eine Erweiterung des VARX Lasso-Modells (siehe Advanced: VARX Lasso), das anstelle einer regulären Lasso-Penalty eine verwendet Gruppe Lasso Strafe, Gruppierung der Koeffizienten in der Gleichung pro Lag im Modell (Einzelheiten finden Sie im Artikel Advanced: VARX Lag Group Lasso). Die VARX Endogenous-First-Modellstrafe ist ebenfalls so konstruiert, dass bei jeder Verzögerung endogenen Variablen Vorrang vor exogenen Variablen eingeräumt wird. Das bedeutet, dass eine exogene Variable bei Lag l eine Wirkung entfalten kannl, die endogenen Variablen mit derselben Verzögerung müssen ebenfalls eine haben.

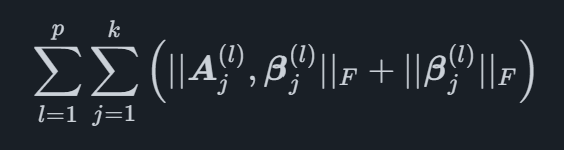

Liegen keine exogenen Indikatoren vor, reduziert sich dieses Modell auf VARX Lag Group Lasso, warum es nicht erstellt wird, wenn die Daten keine exogenen Indikatoren oder Ereignisse enthalten. Mathematisch gesehen kann die Strafe wie folgt geschrieben werden

woX∣∣Fist die Frobenius-Norm, die im Artikel VARX Lag Group Lasso erwähnt wird. Die Koeffizienten für die endogenen Indikatoren bei Lag l sind bezeichnet EIN(l) und für das exogene als β(l). Diese Strafstruktur ist nützlich, um in einer Umgebung, in der die endogenen Variablen als wichtiger als die exogenen Variablen angesehen werden, eine Lag-Reihenfolge pro Variable auszuwählen.

Wir bieten automatisierte Prognosesoftware, die modernste akademische Methoden mit marktspezifischen Frühindikatoren kombiniert. Dies hilft Ihrem Unternehmen, ein Höchstmaß an Prognosegenauigkeit zu erreichen.

© 2025 Indicio Technologies Alle Rechte vorbehalten