Le modèle VARX Endogenous-First est une extension du modèle VARX Lasso (voir Avancé : VARX Lasso) qui, au lieu d'une pénalité de Lasso normale, utilise un Groupe Lasso pénalité, en regroupant les coefficients de l'équation par décalage dans le modèle (pour plus de détails, voir l'article Avancé : VARX Lag Group Lasso). La pénalité du modèle VARX Endogenous-First est également construite de telle sorte qu'à chaque décalage, les variables endogènes soient prioritaires par rapport aux variables exogènes. Cela signifie que pour qu'une variable exogène puisse avoir un effet au lag ll, les variables endogènes présentant le même décalage doivent également en avoir une.

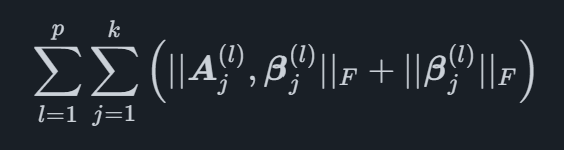

En l'absence d'indicateurs exogènes, ce modèle se réduit à Lasso du groupe VARX Lag, pourquoi il n'est pas construit lorsqu'aucun indicateur ou événement exogène n'est présent dans les données. Mathématiquement, la pénalité peut être écrite comme

oùX∣∣Fest la norme de Frobenius mentionnée dans l'article du VARX Lag Group Lasso. Les coefficients des indicateurs endogènes au décalage l sont indiqués UNE(l) et pour les produits exogènes comme β(l). Cette structure de pénalité est utile pour sélectionner un ordre de latence par variable dans un contexte où les variables endogènes sont considérées comme plus importantes que les variables exogènes.

Nous fournissons un logiciel de prévision automatisé qui associe des méthodes académiques de pointe à des indicateurs avancés spécifiques au marché. Cela permet à votre organisation d'atteindre le plus haut niveau de précision des prévisions.

© 2025 Indicio Technologies Tous droits réservés