Le modèle VARX Lag Group Lasso est une extension du modèle VARX Lasso qui, au lieu d'une pénalité de Lasso normale, utilise un Groupe Lasso pénalité, en regroupant les coefficients de l'équation par décalage dans le modèle.

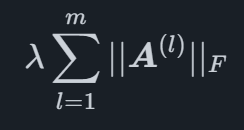

Le Group Lasso exige que les coefficients soient divisés en groupes. Chaque groupe de coefficients l est noté UNE(l) et le nombre de groupes m. La pénalité de lasso de groupe s'écrit alors comme suit

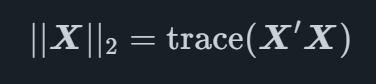

où et X2 est le Frobenius norme de X qui est défini comme

pour une matrice X, où la trace est la somme des entrées diagonales d'une matrice carrée. L'avantage de ce type de pénalité est qu'il permet de réduire à zéro des groupes entiers de coefficients, laissant les autres groupes avec des valeurs non nulles.

L'application d'un lasso de groupe où les coefficients de chaque décalage appartiennent à un groupe à un modèle VAR a pour effet de permettre aux décalages importants de rester dans le modèle, tandis que ceux qui ne sont pas importants peuvent être complètement pénalisés. Cela produit un modèle dans lequel seuls les décalages utiles pour la production d'une prévision sont conservés, laissant au modèle le soin de sélectionner les décalages importants. L'inconvénient de cette stratégie est que ce ne sont pas toujours les mêmes décalages qui affectent toutes les variables.

Nous fournissons un logiciel de prévision automatisé qui associe des méthodes académiques de pointe à des indicateurs avancés spécifiques au marché. Cela permet à votre organisation d'atteindre le plus haut niveau de précision des prévisions.

© 2025 Indicio Technologies Tous droits réservés