El modelo VARX Lag Group Lasso es una extensión del modelo VARX Lasso que, en lugar de una penalización de lazo normal, utiliza un Lazo grupal penalización, agrupando los coeficientes de la ecuación por retraso en el modelo.

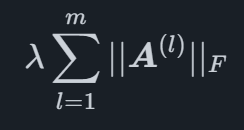

El lazo grupal requiere que los coeficientes se dividan en grupos. Cada grupo de coeficientes l se denota UN(l) y el número de grupos m. La penalización del lazo grupal se escribe entonces como

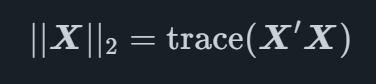

donde y X2 es el Frobenio norma de X que se define como

para una matriz X, donde la traza es la suma de las entradas diagonales de una matriz cuadrada. La ventaja de este tipo de penalización es que puede reducir grupos enteros de coeficientes a cero, dejando a otros grupos con valores distintos de cero.

El efecto de aplicar un lazo de grupo en el que los coeficientes de cada desfase pertenecen a un grupo a un modelo VAR es que se permitirá que los desfases importantes permanezcan en el modelo, mientras que los no importantes pueden penalizarse por completo. Esto produce un modelo en el que solo se guardan los desfases que son útiles a la hora de elaborar una previsión, dejando que el modelo seleccione qué desfases son importantes. Una desventaja de esta estrategia es que no siempre son los mismos retrasos los que afectan a todas las variables.

Ofrecemos un software de pronóstico automatizado que combina métodos académicos de vanguardia con indicadores líderes específicos del mercado. Esto ayuda a su organización a alcanzar el nivel más alto de precisión en las previsiones.

© 2025 Iindicio Technologies Todos los derechos reservados