Il modello VARX Lag Group Lasso è un'estensione del modello VARX Lasso che invece di una normale penalità Lazo utilizza un Gruppo Lasso penalità, raggruppando i coefficienti nell'equazione per ritardo nel modello.

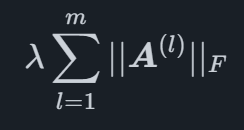

Il Group Lasso richiede che i coefficienti siano suddivisi in gruppi. Ogni gruppo di coefficienti l è denotato UN(l) e il numero di gruppi m. La penalità con lazo di gruppo viene quindi scritta come

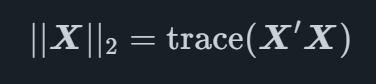

dove e X2 è il Frobenius norma di X che è definito come

per una matrice X, dove il tracetrace è la somma degli elementi diagonali di una matrice quadrata. Il vantaggio di questo tipo di penalità è che è in grado di ridurre interi gruppi di coefficienti a zero, lasciando altri gruppi con valori diversi da zero.

L'effetto dell'applicazione di un lazo di gruppo in cui i coefficienti di ciascun ritardo appartengono a un gruppo a un modello VAR è che i ritardi importanti potranno rimanere nel modello, mentre quelli non importanti potrebbero essere completamente penalizzati. Questo produce un modello in cui vengono mantenuti solo i ritardi utili per la produzione di una previsione, lasciando al modello la scelta dei ritardi importanti. Un aspetto negativo di questa strategia è che non sono sempre gli stessi ritardi a influenzare tutte le variabili.

Forniamo un software di previsione automatizzato che unisce metodi accademici all'avanguardia con indicatori principali specifici del mercato. Questo aiuta la tua organizzazione a raggiungere il massimo livello di precisione delle previsioni.

© 2025 Indicio Technologies Tutti i diritti riservati