Il modello VARX Endogenous-First è un'estensione del modello VARX Lasso (vedi Advanced: VARX Lasso) che invece di una normale penalità Lazo utilizza un Gruppo Lasso penalità, raggruppando i coefficienti nell'equazione per ritardo nel modello (per i dettagli si veda l'articolo Advanced: VARX Lag Group Lasso). La penalità del modello VARX Endogenous-First è inoltre costruita in modo tale che ad ogni ritardo, le variabili endogene abbiano la priorità rispetto a quelle esogene. Ciò significa che, affinché una variabile esogena possa avere un effetto al ritardo ll, anche le variabili endogene allo stesso lag devono averne una.

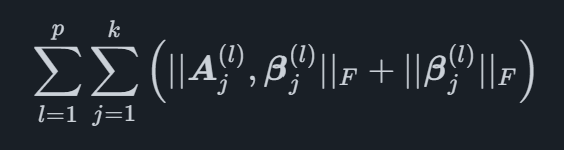

In assenza di indicatori esogeni, questo modello si riduce a Lazo del gruppo VARX Lag, perché non viene costruito quando non ci sono indicatori o eventi esogeni presenti nei dati. Matematicamente, la penalità può essere scritta come

doveX∣∣Fè la norma di Frobenius menzionata nell'articolo VARX Lag Group Lasso. I coefficienti per gli indicatori endogeni al lag l sono indicati UN(l) e per l'esogeno come β(l). Questa struttura di penalità è utile per selezionare un ordine di ritardo per variabile in un ambiente in cui le variabili endogene sono considerate più importanti di quelle esogene.

Forniamo un software di previsione automatizzato che unisce metodi accademici all'avanguardia con indicatori principali specifici del mercato. Questo aiuta la tua organizzazione a raggiungere il massimo livello di precisione delle previsioni.

© 2025 Indicio Technologies Tutti i diritti riservati