Model VARX Endogenous-First jest rozszerzeniem modelu VARX Lasso (patrz Advanced: VARX Lasso), który zamiast zwykłej kary Lasso stosuje się Grupa Lasso kara, grupowanie współczynników w równaniu per lag w modelu (szczegóły patrz artykuł Zaawansowane: VARX Lag Group Lasso). Kara modelu VARX Endogenous-First jest również skonstruowana w taki sposób, że przy każdym opóźnieniu zmienne endogenne mają priorytet nad egzogennymi. Oznacza to, że aby zmienna egzogenna mogła wywierać efekt z opóźnieniem ll, zmienne endogenne z tym samym opóźnieniem również muszą mieć jeden.

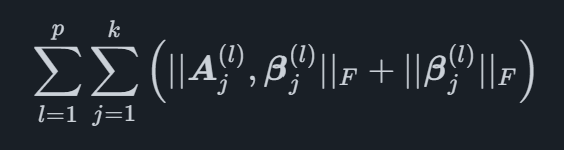

W przypadku braku wskaźników egzogennych model ten redukuje się do VARX Lag Group Lasso, dlaczego nie jest budowany, gdy w danych nie ma egzogennych wskaźników lub zdarzeń. Matematycznie karę można zapisać jako

gdzieX∣∣Fjest normą Frobeniusa wymienioną w artykule VARX Lag Group Lasso. Współczynniki dla wskaźników endogennych w opóźnieniu l są oznaczone A(l) i dla egzogennych jako β(l). Ta struktura kar jest przydatna do wyboru kolejności opóźnień na zmienną w środowisku, w którym zmienne endogenne są uważane za ważniejsze niż te egzogenne.

Zapewniamy oprogramowanie do automatycznego prognozowania, które łączy najnowocześniejsze metody akademickie z wiodącymi wskaźnikami specyficznymi dla rynku. Dzięki temu Twoja organizacja osiąga najwyższy poziom dokładności prognozowania.

© 2025 Indicio Technologies Wszelkie prawa zastrzeżone