O modelo VARX Endogenous-First é uma extensão do modelo VARX Lasso (consulte Avançado: VARX Lasso) que, em vez de uma penalidade regular de Lasso, está usando um Grupo Lasso penalidade, agrupando os coeficientes na equação por atraso no modelo (para obter detalhes, consulte o artigo Avançado: VARX Lag Group Lasso). A penalidade do modelo VARX Endogenous-First também é construída de forma que, a cada defasagem, as variáveis endógenas sejam priorizadas sobre as exógenas. Isso significa que, para que uma variável exógena possa ter um efeito no lag ll, as variáveis endógenas na mesma defasagem também devem ter uma.

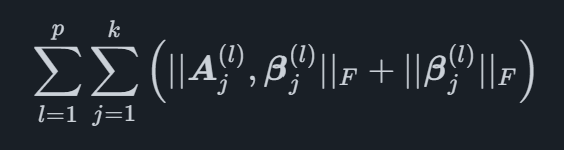

No caso de nenhum indicador exógeno, esse modelo se reduz ao Laço do VARX Lag Group, por que não é construído quando não há indicadores ou eventos exógenos presentes nos dados. Matematicamente, a penalidade pode ser escrita como

ondeX∣∣Fé a norma Frobenius mencionada no artigo VARX Lag Group Lasso. Os coeficientes para os indicadores endógenos em atraso l são indicados UM(l) e para o exógeno como β(l). Essa estrutura de penalidade é útil para selecionar uma ordem de atraso por variável em um ambiente em que as variáveis endógenas são consideradas mais importantes do que as exógenas.

Fornecemos software de previsão automatizado que combina métodos acadêmicos de ponta com indicadores líderes específicos do mercado. Isso ajuda sua organização a atingir o mais alto nível de precisão de previsão.

© 2025 Indicio Technologies Todos os direitos reservados