Het VARX Endogenous-First-model is een uitbreiding van het VARX Lasso-model (zie Advanced: VARX Lasso) dat in plaats van een gewone Lasso-penalty een Groep Lasso penalty, waarbij de coëfficiënten in de vergelijking per vertraging in het model worden gegroepeerd (zie voor meer informatie het artikel Advanced: VARX Lag Group Lasso). De VARX Endogenous-First-modelstraf is ook zo geconstrueerd dat bij elke vertraging endogene variabelen prioriteit krijgen boven exogene variabelen. Dit betekent dat voor een exogene variabele een effect kan hebben bij lag ll, moeten de endogene variabelen met dezelfde vertraging er ook een hebben.

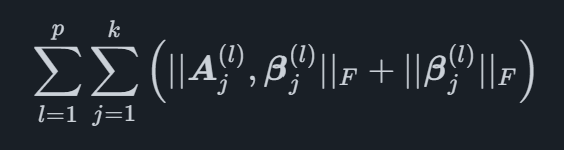

In het geval dat er geen exogene indicatoren zijn, reduceert dit model tot de VARX Lag Group Lasso, waarom het niet is gebouwd als er geen exogene indicatoren of gebeurtenissen in de gegevens aanwezig zijn. Wiskundig gezien kan de straf worden geschreven als

waarX∣∣Fis de Frobenius-norm die wordt genoemd in het Lasso-artikel van VARX Lag Group. De coëfficiënten voor de endogene indicatoren met vertraging l worden aangeduid EEN(l) en voor het exogene zoals β(l). Deze strafstructuur is nuttig voor het selecteren van een vertragingsvolgorde per variabele in een omgeving waar de endogene variabelen belangrijker worden geacht dan de exogene variabelen.

We bieden geautomatiseerde voorspellingssoftware die geavanceerde academische methoden combineert met marktspecifieke toonaangevende indicatoren. Dit helpt uw organisatie om het hoogste niveau van voorspellingsnauwkeurigheid te bereiken.

© 2025 Indicio Technologies Alle rechten voorbehouden