Das Modell Mixed Data Sampling Sparse Group Lasso (MIDAS Sparse Group Lasso) ist eines der in Indicio verfügbaren Mischfrequenzmodelle. Es ähnelt dem MIDAS-Lasso-Modell, verwendet jedoch nicht die grundlegende Lasso-Penalty, sondern ein Lasso mit geringer Dichte, das auf die Struktur der Daten zugeschnitten ist.

Bei der Prognose einer sich langsamer bewegenden Zeitreihe, z. B. einer monatlichen, vierteljährlichen oder jährlichen, kann es von großem Vorteil sein, Hochfrequenzindikatoren zu verwenden, um aktuellere Informationen darüber zu liefern, wie sich die Wirtschaft entwickelt.

Das grundlegendste MIDAS-Modell ist das sogenannte Uneingeschränkte MIDAS, das im Fall einer vierteljährlichen Hauptvariablen mit einem einzigen monatlichen Indikator die Form annimmt

wobei die Indikatorvariable den Index hat t,miwo mimibezieht sich auf die letzte verfügbare monatliche Beobachtung. Wenn wir beispielsweise das zweite Quartal prognostizieren würden und uns monatliche Daten des Indikators bis Mai zur Verfügung stehen, würden wir die Beobachtungen von März, April und Mai in die Gleichung einbeziehen.

In einigen Fällen haben wir möglicherweise eine vierteljährliche oder sogar eine jährliche Hauptvariable und möglicherweise wöchentliche oder sogar tägliche Indikatoren. Dies führt dazu, dass eine sehr große Anzahl von Parametern geschätzt werden muss, was sowohl die Schätzungen instabil machen als auch das Risiko einer Überanpassung des Modells an die Daten erhöhen kann. Das MIDAS Sparse Group Lasso-Modell löst dieses Problem, indem es bei der Anpassung des Modells eine Gruppen-Lasso-Strafe anwendet.

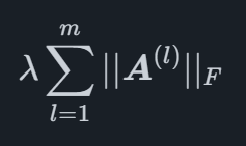

Mathematisch gesehen ist die Lasso Sparse Group Penalty ein Term, der zu der Funktion hinzugefügt wird, die bei der Anpassung des Modells für ein allgemeines Regressionsmodell mit p optimiert wirdp Koeffizienten kann es geschrieben werden als

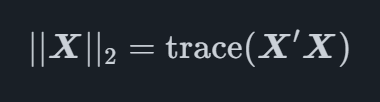

wo undX2 ist der Frobenius Norm von X was definiert ist als

für eine Matrix X, wobei die Tracetrace die Summe der diagonalen Einträge einer quadratischen Matrix ist. Der Vorteil dieser Art von Strafen besteht darin, dass ganze Gruppen von Koeffizienten auf Null verkleinert werden können, sodass für andere Gruppen Werte ungleich Null übrig bleiben. Beim MIDAS Sparse Group Lasso wird dies verwendet, um alle Verzögerungen bestimmter Variablen als Gruppen zu bestrafen, sodass das Modell den optimalen Effekt auswählen kann, den eine bestimmte Variable auf die Hauptvariable haben sollte.

Der erste Schritt zur Anpassung eines MIDAS Sparse Group Lasso-Modells besteht darin, die Daten in zwei Teile aufzuteilen, die als Trainingssatz und Testsatz bezeichnet werden.

Der zweite Schritt besteht darin, das Modell unter Verwendung des Trainingssatzes von Beobachtungen für eine Reihe verschiedener λ Werte. Diese Modelle werden dann verwendet, um Prognosen für die Zeitpunkte im Testsatz zu erstellen. Dieser Vorgang wird mehrfach wiederholt, und der durchschnittliche Prognosefehler wird als Maß dafür verwendet, wie gut das Modell bei unterschiedlichen Werten von abschneidet λ. Daraus wird der beste Wert ausgewählt, der die genauesten Prognosen liefert.

Mit dem optimalen λ Wenn Sie einen Wert ausgewählt haben, wird ein endgültiges Modell, das an alle Daten angepasst ist, mit diesem Wert erstellt. Das Ergebnis ist ein Modell mit einem Nachteil, das darauf abgestimmt ist, die maximale Vorhersagefähigkeit der Daten zu extrahieren, ohne das Modell zu überfordern.

Wir bieten automatisierte Prognosesoftware, die modernste akademische Methoden mit marktspezifischen Frühindikatoren kombiniert. Dies hilft Ihrem Unternehmen, ein Höchstmaß an Prognosegenauigkeit zu erreichen.

© 2025 Indicio Technologies Alle Rechte vorbehalten