Das HVAR Own/Other Lasso-Modell ist eine Erweiterung des VARX Lasso-Modells (siehe VARX Lasso), bei dem eine spezielle hierarchische Strafe verwendet wird. Diese Strafe bietet nicht nur eine Regularisierung, um eine Überanpassung zu vermeiden, was das Schrumpfen der Parameter gegen Null angeht, sondern auch die automatische Auswahl der maximalen Lag-Reihenfolge.

Das HVAR Own/Other Lasso-Modell ermöglicht die Auswahl der Lag-Reihenfolge pro Variablengleichung. Verschiedene Variablen in einem VAR-System können unterschiedliche zeitliche Abhängigkeiten aufweisen. Durch das Zulassen variablenspezifischer Lag-Ordnungen wird den Schwankungen in der Geschwindigkeit Rechnung getragen, mit der verschiedene Variablen auf frühere Werte ihrer selbst und anderer Variablen reagieren. Dies verbessert die Fähigkeit des Modells, die einzigartige Dynamik jeder Variablen zu erfassen. Der Eigene/Andere Teil des Modells impliziert besitzen Verzögerungen werden um einen kleineren Faktor geschrumpft als andere Lags, d. h. die autoregressiven Eigenschaften der eingeschlossenen Variablen haben Vorrang vor der Wirkung der verschiedenen Variablen aufeinander. Dies ähnelt dem Minnesota-Prior von Litterman, der in der Bayesschen Analyse verwendet wird. Selbst in einer Umgebung, in der geeignete Indikatoren ausgewählt werden, stellt man häufig fest, dass die Hauptvariable stark von ihren eigenen Verzögerungen abhängt.

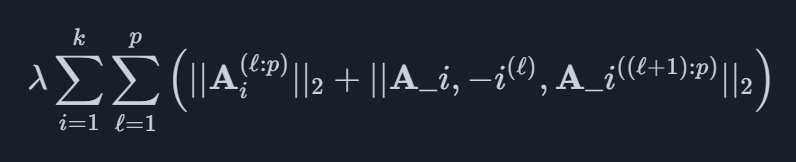

Mathematisch ist die Strafstruktur definiert für k Variablen und ein Maximum von pp Flaggen als

wobei der erste Begriff in der Strafe dem im HVAR Componentwise Lasso entspricht. Der zweite Term ermöglicht es, dass die Verzögerungen einer Variablen in ihrer eigenen Gleichung ungleich Null sind, auch wenn dieselbe Verzögerung der anderen Variablen Null ist.

Wir bieten automatisierte Prognosesoftware, die modernste akademische Methoden mit marktspezifischen Frühindikatoren kombiniert. Dies hilft Ihrem Unternehmen, ein Höchstmaß an Prognosegenauigkeit zu erreichen.

© 2025 Indicio Technologies Alle Rechte vorbehalten