Model HVAR Own/Other Lasso jest rozszerzeniem modelu VARX Lasso (patrz VARX Lasso), w którym stosuje się specjalną karę hierarchiczną. Kara ta oferuje nie tylko regularyzację, aby uniknąć nadmiernego dopasowania pod względem kurczących się parametrów w kierunku zera, ale także automatyczny wybór kolejności maksymalnego opóźnienia.

Model HVAR Own/Other Lasso umożliwia wybór kolejności opóźnień dla równania zmiennego. Różne zmienne w systemie VAR mogą wykazywać różne zależności czasowe. Zezwalanie na zlecenia opóźnień specyficzne dla zmiennych uwzględnia zmiany prędkości, z jaką różne zmienne reagują na poprzednie wartości samych siebie i innych zmiennych. Zwiększa to zdolność modelu do uchwycenia unikalnej dynamiki każdej zmiennej. Własna/inna część modelu oznacza własne opóźnienia są zmniejszone o mniejszy czynnik niż inny opóźnienia, tj. właściwości autoregresyjne uwzględnionych zmiennych mają priorytet nad wpływem różnych zmiennych na siebie nawzajem. Jest to podobne do poprzednika Minnesoty autorstwa Littermana, który jest używany w analizie bayesowskiej. Nawet w warunkach, w których wybrane są odpowiednie wskaźniki, często widać, że główna zmienna jest silnie zależna od własnych opóźnień.

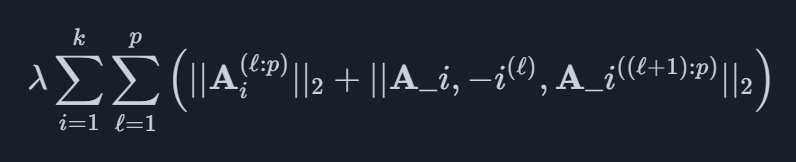

Matematycznie struktura kar jest zdefiniowana dla k zmienne i maksymalnie pp opóźnia się jako

gdzie pierwszy termin w karze jest równoznaczny z terminem w HVAR Componentwise Lasso. Drugi termin pozwala, aby opóźnienia zmiennej we własnym równaniu były niezerowe, nawet jeśli to samo opóźnienie innych zmiennych wynosi zero.

Zapewniamy oprogramowanie do automatycznego prognozowania, które łączy najnowocześniejsze metody akademickie z wiodącymi wskaźnikami specyficznymi dla rynku. Dzięki temu Twoja organizacja osiąga najwyższy poziom dokładności prognozowania.

© 2025 Indicio Technologies Wszelkie prawa zastrzeżone