Model HVAR Componentwise Lasso jest rozszerzeniem modelu VARX Lasso (patrz VARX Lasso), w którym stosuje się specjalną karę hierarchiczną. Kara ta oferuje nie tylko regularyzację, aby uniknąć nadmiernego dopasowania pod względem kurczących się parametrów w kierunku zera, ale także automatyczny wybór kolejności maksymalnego opóźnienia.

Model HVAR Componentwise Lasso umożliwia wybór kolejności opóźnień dla równania zmiennego. Różne zmienne w systemie VAR mogą wykazywać różne zależności czasowe. Zezwalanie na zlecenia opóźnień specyficzne dla zmiennych uwzględnia zmiany prędkości, z jaką różne zmienne reagują na poprzednie wartości samych siebie i innych zmiennych. Zwiększa to zdolność modelu do uchwycenia unikalnej dynamiki każdej zmiennej.

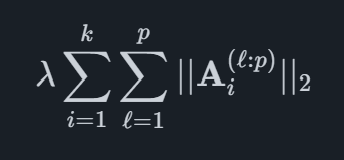

Matematycznie struktura kar jest zdefiniowana dla k zmienne i maksymalnie p opóźnia się jako

gdzie każdy termin w sumie wewnętrznej zawiera p−l+1 macierze odpowiadające opóźnieniom l, ... ,p.

Zapewniamy oprogramowanie do automatycznego prognozowania, które łączy najnowocześniejsze metody akademickie z wiodącymi wskaźnikami specyficznymi dla rynku. Dzięki temu Twoja organizacja osiąga najwyższy poziom dokładności prognozowania.

© 2025 Indicio Technologies Wszelkie prawa zastrzeżone