Il modello HVAR Componentwise Lasso è un'estensione del modello VARX Lasso (vedi VARX Lasso) in cui viene utilizzata una speciale penalità gerarchica. Questa penalità offre non solo la regolarizzazione per evitare un adattamento eccessivo in termini di riduzione dei parametri verso lo zero, ma anche la selezione automatica dell'ordine di ritardo massimo.

Il modello HVAR Componentwise Lasso consente la selezione dell'ordine di ritardo per equazione variabile. Variabili diverse in un sistema VAR possono presentare dipendenze temporali distinte. L'autorizzazione di ordini di ritardo specifici per le variabili consente di adattare la velocità con cui le diverse variabili rispondono ai valori passati di se stesse e di altre variabili. Ciò migliora la capacità del modello di catturare le dinamiche uniche di ciascuna variabile.

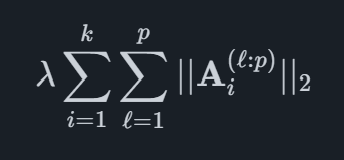

Matematicamente, la struttura delle penalità è definita per k variabili e un massimo di p ritardi come

dove ogni termine nella somma interna contiene il p−l+1 matrici corrispondenti ai ritardi l, ... ,p.

Forniamo un software di previsione automatizzato che unisce metodi accademici all'avanguardia con indicatori principali specifici del mercato. Questo aiuta la tua organizzazione a raggiungere il massimo livello di precisione delle previsioni.

© 2025 Indicio Technologies Tutti i diritti riservati