O modelo HVAR Own/Other Lasso é uma extensão do modelo VARX Lasso (consulte VARX Lasso) em que uma penalidade hierárquica especial é usada. Essa penalidade oferece não apenas regularização para evitar o ajuste excessivo em termos de redução dos parâmetros para zero, mas também a seleção automática da ordem máxima de atraso.

O modelo HVAR Own/Other Lasso permite a seleção da ordem de atraso por equação variável. Variáveis diferentes em um sistema VAR podem exibir dependências temporais distintas. Permitir ordens de atraso específicas de variáveis acomoda variações na velocidade com que diferentes variáveis respondem aos valores anteriores de si mesmas e de outras variáveis. Isso aprimora a capacidade do modelo de capturar a dinâmica exclusiva de cada variável. A própria ou outra parte do modelo implica próprio os atrasos são reduzidos em um fator menor do que outro defasagens, ou seja, as propriedades autorregressivas das variáveis incluídas são priorizadas sobre o efeito das diferentes variáveis umas nas outras. Isso é semelhante ao anterior de Minnesota de Litterman, usado na análise bayesiana. Mesmo em um ambiente em que indicadores apropriados são selecionados, é comum ver que a variável principal é altamente dependente de suas próprias defasagens.

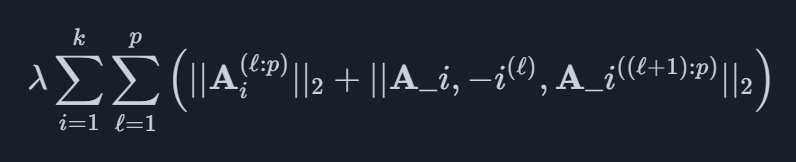

Matematicamente, a estrutura da penalidade é definida para k variáveis e um máximo de pp atrasa como

onde o primeiro termo na penalidade é equivalente ao do HVAR Componentwise Lasso. O segundo termo permite que os atrasos de uma variável em sua própria equação sejam diferentes de zero, mesmo que o mesmo atraso das outras variáveis seja zero.

Fornecemos software de previsão automatizado que combina métodos acadêmicos de ponta com indicadores líderes específicos do mercado. Isso ajuda sua organização a atingir o mais alto nível de precisão de previsão.

© 2025 Indicio Technologies Todos os direitos reservados