O modelo HVAR Elementwise Lasso é uma extensão do modelo VARX Lasso (consulte VARX Lasso) em que uma penalidade hierárquica especial é usada. Essa penalidade oferece não apenas regularização para evitar o ajuste excessivo em termos de redução dos parâmetros para zero, mas também a seleção automática da ordem máxima de atraso.

O modelo HVAR Elementwise Lasso permite a seleção da ordem de atraso por variável e do indicador por equação. Variáveis diferentes em um sistema VAR podem exibir dependências temporais distintas. Permitir ordens de atraso específicas de variáveis acomoda variações na velocidade com que diferentes variáveis respondem aos valores anteriores de si mesmas e de outras variáveis. Isso aprimora a capacidade do modelo de capturar a dinâmica exclusiva de cada variável. Esse modelo é mais flexível do que o HVAR Componentwise Lasso, o que pode ser benéfico quando há um grande número de observações disponíveis, mas também aumenta o risco de ajuste excessivo do modelo aos dados se a contagem de observações for baixa.

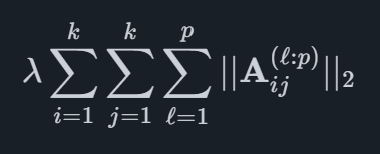

Matematicamente, a estrutura da penalidade é definida para k variáveis e um máximo de p atrasa como

onde cada termo na soma interna contém o p−l+1 matrizes correspondentes a lags l,... , p.

Fornecemos software de previsão automatizado que combina métodos acadêmicos de ponta com indicadores líderes específicos do mercado. Isso ajuda sua organização a atingir o mais alto nível de precisão de previsão.

© 2025 Indicio Technologies Todos os direitos reservados