Het HVAR Elementwise Lasso-model is een uitbreiding van het VARX Lasso-model (zie VARX Lasso) waarbij een speciale hiërarchische straf wordt toegepast. Deze sanctie biedt niet alleen regularisatie om overaanpassing te voorkomen in termen van krimpparameters naar nul, maar ook automatische selectie van de maximale vertragingsvolgorde.

Het HVAR Elementwise Lasso-model maakt het mogelijk om de lag-volgorde per variabele en indicator per vergelijking te selecteren. Verschillende variabelen in een VAR-systeem kunnen verschillende temporele afhankelijkheden vertonen. Door variabelespecifieke lag-orders toe te staan, is rekening gehouden met variaties in de snelheid waarmee verschillende variabelen reageren op waarden uit het verleden van zichzelf en andere variabelen. Dit verbetert het vermogen van het model om de unieke dynamiek van elke variabele vast te leggen. Dit model is flexibeler dan HVAR Componentwise Lasso, wat nuttig kan zijn als er een groot aantal waarnemingen beschikbaar is, maar ook het risico vergroot dat het model te veel wordt aangepast aan de gegevens als het aantal waarnemingen laag is.

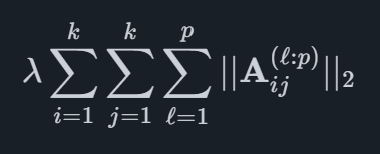

Wiskundig gezien is de strafstructuur gedefinieerd voor k variabelen en een maximum van p blijft achter als

waarbij elke term in de binnensom de bevat p−l+1 matrices die overeenkomen met vertragingen l,... , p.

We bieden geautomatiseerde voorspellingssoftware die geavanceerde academische methoden combineert met marktspecifieke toonaangevende indicatoren. Dit helpt uw organisatie om het hoogste niveau van voorspellingsnauwkeurigheid te bereiken.

© 2025 Indicio Technologies Alle rechten voorbehouden