El modelo HVAR Elementwise Lasso es una extensión del modelo VARX Lasso (consulte VARX Lasso) en el que se utiliza una penalización jerárquica especial. Esta penalización no solo permite la regularización para evitar el sobreajuste en términos de reducir los parámetros hasta llegar a cero, sino también la selección automática del orden de retraso máximo.

El modelo HVAR Elementwise Lasso permite seleccionar el orden de retraso por variable y el indicador por ecuación. Las diferentes variables de un sistema VAR pueden presentar distintas dependencias temporales. Al permitir órdenes de retardo específicas para cada variable, se adaptan a las variaciones en la velocidad a la que las diferentes variables responden a valores pasados de sí mismas y de otras variables. Esto mejora la capacidad del modelo para capturar la dinámica única de cada variable. Este modelo es más flexible que el HVAR por componentes Lasso, lo que puede resultar beneficioso cuando hay un gran número de observaciones disponibles, pero también aumenta el riesgo de sobreajustar el modelo a los datos si el recuento de observaciones es bajo.

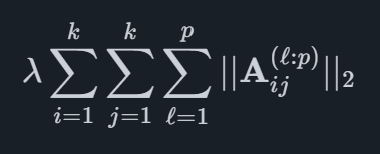

Matemáticamente, la estructura de penalización se define para k variables y un máximo de p se retrasa como

donde cada término de la suma interna contiene p−l+1 matrices correspondientes a rezagos l,... , p.

Ofrecemos un software de pronóstico automatizado que combina métodos académicos de vanguardia con indicadores líderes específicos del mercado. Esto ayuda a su organización a alcanzar el nivel más alto de precisión en las previsiones.

© 2025 Iindicio Technologies Todos los derechos reservados