El modelo HVAR Own/Other Lasso es una extensión del modelo VARX Lasso (consulte VARX Lasso) en el que se utiliza una penalización jerárquica especial. Esta penalización no solo permite la regularización para evitar el sobreajuste en términos de reducir los parámetros hasta llegar a cero, sino también la selección automática del orden de desfase máximo.

El modelo HVAR Own/Other Lasso permite la selección del orden de retraso por ecuación variable. Las diferentes variables de un sistema VAR pueden presentar distintas dependencias temporales. Al permitir órdenes de retardo específicas para cada variable, se adaptan a las variaciones en la velocidad a la que las diferentes variables responden a valores pasados de sí mismas y de otras variables. Esto mejora la capacidad del modelo para capturar la dinámica única de cada variable. La parte propia/ajena del modelo implica propio los retrasos se reducen en un factor menor que otra retrasos, es decir, las propiedades autorregresivas de las variables incluidas se priorizan sobre el efecto de las diferentes variables entre sí. Esto es similar al anterior de Litterman en Minnesota, que se utiliza en el análisis bayesiano. Incluso en un entorno en el que se seleccionan los indicadores apropiados, es común observar que la variable principal depende en gran medida de sus propios rezagos.

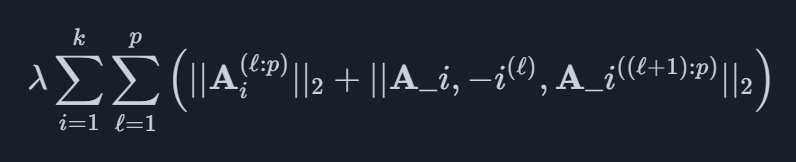

Matemáticamente, la estructura de penalización se define para k variables y un máximo de pp se retrasa como

donde el primer término de la penalización es equivalente al del Lazo Componentwise de HVAR. El segundo término permite que los desfases de una variable de su propia ecuación no sean cero, incluso si el mismo desfase de las demás variables es cero.

Ofrecemos un software de pronóstico automatizado que combina métodos académicos de vanguardia con indicadores líderes específicos del mercado. Esto ayuda a su organización a alcanzar el nivel más alto de precisión en las previsiones.

© 2025 Iindicio Technologies Todos los derechos reservados