Het HVAR Own/Other Lasso-model is een uitbreiding van het VARX Lasso-model (zie VARX Lasso) waarbij een speciale hiërarchische straf wordt toegepast. Deze sanctie biedt niet alleen regularisatie om overaanpassing te voorkomen in termen van krimpparameters naar nul, maar ook automatische selectie van de maximale vertragingsvolgorde.

Het HVAR Own/Other Lasso-model maakt het mogelijk om de vertragingsvolgorde per variabele vergelijking te selecteren. Verschillende variabelen in een VAR-systeem kunnen verschillende temporele afhankelijkheden vertonen. Door variabelespecifieke lag-orders toe te staan, is rekening gehouden met variaties in de snelheid waarmee verschillende variabelen reageren op waarden uit het verleden van zichzelf en andere variabelen. Dit verbetert het vermogen van het model om de unieke dynamiek van elke variabele vast te leggen. Het eigen/andere deel van het model impliceert eigen vertragingen worden met een kleinere factor gekrompen dan anders vertragingen, d.w.z. de autoregressieve eigenschappen van de opgenomen variabelen krijgen voorrang boven het effect van de verschillende variabelen op elkaar. Dit is vergelijkbaar met de Minnesota-prior van Litterman, die wordt gebruikt in Bayesiaanse analyses. Zelfs in een omgeving waar geschikte indicatoren worden geselecteerd, is het gebruikelijk dat de belangrijkste variabele sterk afhankelijk is van haar eigen vertragingen.

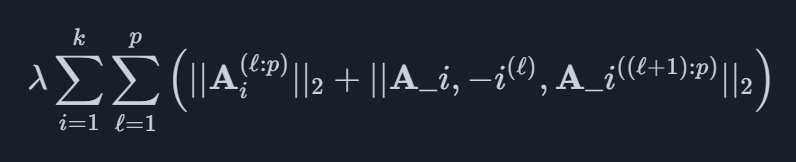

Wiskundig gezien is de strafstructuur gedefinieerd voor k variabelen en een maximum van pp blijft achter als

waarbij de eerste termijn van de straf gelijk is aan die in de HVAR Componentwise Lasso. De tweede term maakt het mogelijk dat de vertragingen van een variabele in zijn eigen vergelijking niet nul zijn, zelfs als dezelfde vertraging van de andere variabelen nul is.

We bieden geautomatiseerde voorspellingssoftware die geavanceerde academische methoden combineert met marktspecifieke toonaangevende indicatoren. Dit helpt uw organisatie om het hoogste niveau van voorspellingsnauwkeurigheid te bereiken.

© 2025 Indicio Technologies Alle rechten voorbehouden