Le modèle HVAR Elementwise Lasso est une extension du modèle VARX Lasso (voir VARX Lasso) où une pénalité hiérarchique spéciale est utilisée. Cette pénalité offre non seulement une régularisation pour éviter un sur-ajustement en termes de réduction des paramètres vers zéro, mais également une sélection automatique de l'ordre de décalage maximum.

Le modèle HVAR Elementwise Lasso permet de sélectionner l'ordre de latence par variable et l'indicateur par équation. Les différentes variables d'un système VAR peuvent présenter des dépendances temporelles distinctes. L'autorisation d'ordres de décalage spécifiques aux variables permet de tenir compte des variations de la vitesse à laquelle les différentes variables répondent à leurs valeurs passées et à celles d'autres variables. Cela améliore la capacité du modèle à capturer la dynamique unique de chaque variable. Ce modèle est plus flexible que le HVAR Componentwise Lasso, ce qui peut être bénéfique lorsqu'un grand nombre d'observations sont disponibles, mais augmente également le risque de sur-ajustement du modèle aux données si le nombre d'observations est faible.

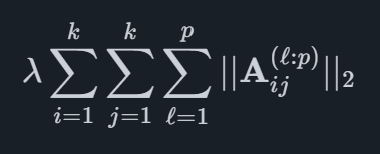

Mathématiquement, la structure des pénalités est définie pour k variables et un maximum de p est en retard

où chaque terme de la somme intérieure contient p−l+1 matrices correspondant aux décalages l,... , p.

Nous fournissons un logiciel de prévision automatisé qui associe des méthodes académiques de pointe à des indicateurs avancés spécifiques au marché. Cela permet à votre organisation d'atteindre le plus haut niveau de précision des prévisions.

© 2025 Indicio Technologies Tous droits réservés