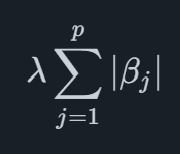

O modelo VARX Elastic Net é uma extensão do modelo VARX Lasso que, em vez de uma penalidade normal do Lasso, está usando um Rede elástica penalidade. A penalidade de Lasso é definida como

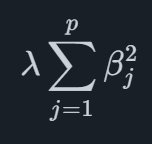

onde a penalidade depende da soma dos valores absolutos dos coeficientes. Em conjuntos de dados de alta dimensão com variáveis correlacionadas, Lasso tende a selecionar uma variável enquanto ignora outras que estão correlacionadas a ela. Relacionado ao Lasso, temos Regressão de Ridge que usa a penalidade similar

onde os valores absolutos são substituídos pelo quadrado dos coeficientes. Isso tem o efeito de reduzir os coeficientes para zero, assim como acontece com uma penalidade de Lasso. A regressão Ridge atenua a multicolinearidade ao reduzir os coeficientes para zero sem definir nenhum como exatamente zero. Embora aborde a multicolinearidade, não fornece inerentemente a seleção de variáveis.

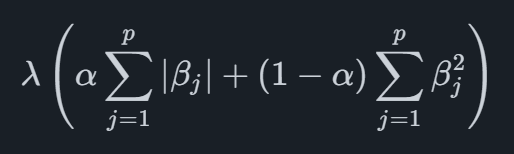

Juntando essas duas penalidades, obtemos a penalidade do Elastic Net como

onde o parâmetro αα é usado para determinar a mistura entre a regressão de Lasso e Ridge. Essa combinação permite que o Elastic Net manipule a multicolinearidade, como o Ridge, ao mesmo tempo que incentiva a dispersão, como o Lasso. Ele atinge um equilíbrio entre a seleção de variáveis e a preservação de preditores correlacionados.

Em resumo, o Elastic Net é preferível à regressão de Lasso ou Ridge ao lidar com conjuntos de dados de alta dimensão contendo variáveis correlacionadas. Ele atinge um equilíbrio entre a seleção de variáveis e a mitigação da multicolinearidade, tornando-o uma escolha versátil para cenários em que ambas as preocupações são relevantes. No entanto, a escolha depende, em última análise, das características específicas dos dados.

Fornecemos software de previsão automatizado que combina métodos acadêmicos de ponta com indicadores líderes específicos do mercado. Isso ajuda sua organização a atingir o mais alto nível de precisão de previsão.

© 2025 Indicio Technologies Todos os direitos reservados