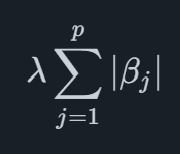

Model VARX Elastic Net jest przedłużeniem modelu VARX Lasso, który zamiast zwykłej kary Lasso stosuje się Elastyczna siatka kara. Kara Lasso jest zdefiniowana jako

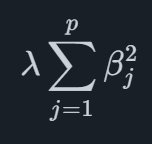

gdzie kara zależy od sumy wartości bezwzględnych współczynników. W wysokowymiarowych zbiorach danych ze skorelowanymi zmiennymi Lasso ma tendencję do wybierania jednej zmiennej, ignorując inne, które są z nią skorelowane. Powiązane z Lasso mamy Regresja grzbietu który stosuje podobną karę

gdzie wartości bezwzględne są zastępowane kwadratem współczynników. Powoduje to zmniejszenie współczynników w kierunku zera, podobnie jak w przypadku kary Lasso. Regresja grzbietu łagodzi wielokoliniowość poprzez zmniejszanie współczynników w kierunku zera bez ustawiania dowolnego na dokładnie zero. Chociaż odnosi się do wielokoliniowości, nie zapewnia z natury wyboru zmiennych.

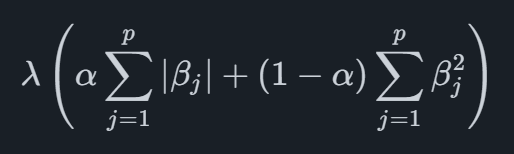

Łącząc te dwie kary razem, otrzymujemy karę Elastic Net jako

gdzie parametr αα służy do określenia mieszaniny między regresją Lasso i Ridge'a. Ta kombinacja pozwala Elastic Net poradzić sobie z wielokoliniowością, taką jak Ridge, jednocześnie zachęcając do rzadkości, takiej jak Lasso. Zapewnia równowagę między doborem zmiennych a zachowaniem skorelowanych predyktorów.

Podsumowując, Elastic Net jest preferowana niż regresja Lasso lub Ridge w przypadku wysokowymiarowych zbiorów danych zawierających skorelowane zmienne. Zapewnia równowagę między wyborem zmiennych a łagodzeniem wielokoliniowości, co czyni go wszechstronnym wyborem w scenariuszach, w których oba obawy są istotne. Jednak wybór ostatecznie zależy od specyficznych cech danych.

Zapewniamy oprogramowanie do automatycznego prognozowania, które łączy najnowocześniejsze metody akademickie z wiodącymi wskaźnikami specyficznymi dla rynku. Dzięki temu Twoja organizacja osiąga najwyższy poziom dokładności prognozowania.

© 2025 Indicio Technologies Wszelkie prawa zastrzeżone