TBATS ist ein Zeitreihenmodell, das für den Umgang mit Daten mit mehreren saisonalen Mustern nützlich ist. TBATS ist eine Abkürzung für die wichtigsten Merkmale des Modells: T: Trigonometrische Saisonalität B: Box-Cox-Transformation A: ARIMA-Fehler T: Trend S: Saisonale Komponenten.

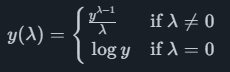

Der erste Schritt zur Anpassung eines TBATS-Modells besteht darin, eine Box-Cox-Transformation auf die Daten anzuwenden. Dies ist eine flexible Methode, um eine Potenztransformation auszuwählen und auf eine Reihe anzuwenden, um eine Form zu erhalten, die einfach zu modellieren ist. Ein Parameter λλ zwischen -5 und 5 ist so gewählt, dass die Transformation

liefert Daten, die einer Normalverteilungskurve so genau wie möglich folgen.

Das Modell wird dann mithilfe einer Kombination aus ARMA (siehe Advanced: ARIMA), exponentieller Glättung (siehe Advanced: ETS) und mehreren saisonalen Mustern angepasst. Die Auswahl der einzuschließenden Komponenten basiert auf Akaikes Informationskriterium (AIC), das ein einfacheres Modell einem komplizierteren vorzieht und gleichzeitig priorisiert, was am besten zu den Daten passt.

Wir bieten automatisierte Prognosesoftware, die modernste akademische Methoden mit marktspezifischen Frühindikatoren kombiniert. Dies hilft Ihrem Unternehmen, ein Höchstmaß an Prognosegenauigkeit zu erreichen.

© 2025 Indicio Technologies Alle Rechte vorbehalten