El TBATS es un modelo de series temporales que es útil para manejar datos con múltiples patrones estacionales. TBATS es el acrónimo de las características clave del modelo: T: estacionalidad trigonométrica B: transformación de Box-Cox A: errores ARIMA T: Tendencia S: componentes estacionales.

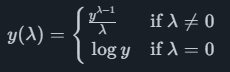

El primer paso para ajustar un modelo TBATS es aplicar una transformación de Box-Cox a los datos. Esta es una forma flexible de seleccionar y aplicar una transformación de potencia a una serie para obtener una forma que sea fácil de modelar. Un parámetro λλ entre −5 y 5 se selecciona de manera que la transformación

arrojará datos que sigan una curva de distribución normal lo más cerca posible.

Luego, el modelo se ajusta mediante una combinación de ARMA (consulte Avanzado: ARIMA), suavizado exponencial (consulte Avanzado: ETS) y múltiples patrones estacionales. Cuál de los componentes que se va a incluir se selecciona en función de Criterio de información de Akaike (AIC), que favorece un modelo más simple en lugar de uno más complicado y, al mismo tiempo, prioriza lo que mejor se ajusta a los datos.

Ofrecemos un software de pronóstico automatizado que combina métodos académicos de vanguardia con indicadores líderes específicos del mercado. Esto ayuda a su organización a alcanzar el nivel más alto de precisión en las previsiones.

© 2025 Iindicio Technologies Todos los derechos reservados